日丰股份IPO舆情监测

日丰股份舆情监控

一、舆情摘要

1、单一客户交易额占比畸高

日丰电缆招股书显示,在报告期间,格力电器和美的集团成为日丰电缆业绩飙涨的重要支撑:2014年至2017年1-6月,来自美的集团的收入占比分别为23.42%、23.15%、19.17%和23.43%;而来自格力电器的收入占比为10.07%、14.37%、18.68%和22.04%。与此同时,格力电器旗下公司格力电工,又是日丰电缆最大供应商,招股书显示,日丰电缆向格力电工的采购金额占公司采购总额的比例分别达48.57%、50.95%、57.05%,占比过半且逐年攀升。而其他的公司的采购金额皆不足10%。

2、毛利率和现金流持续走低

招股书数据显示,2015年-2017年日丰电缆三年的年利润分别为:2310万元、5012万元、6182万,尽管利润呈现增长趋势,然而其连续三年的主营业务毛利率却分别为20.42%、19.92%以及17.56%,处于持续下滑状态。而同期经营活动产生的现金流量净额也逐年下滑,2015年-2017年分别为1.47亿、4277万元、3490万元。

3、应收账款和存货余额占比较高

根据招股书上显示,报告期各期末,公司应收账款账面余额分别为12,633.30万元、19,136.30万元、25,773.22万元和30,034.97万元,占资产总额的比例分别为25.44%、36.39%、38.12%和42.23%,应收账款占资产总额的比例较高。同时,数据显示,公司存货余额分别为9,347.55万元、8,159.03万元、9,811.82万元和10,663.80万元,占资产总额的比重分别为18.82%、15.52%、14.51%和14.99%。

应收账款的增加,将为企业的带来更大坏账或负债风险。如果客户突然出现财务状况恶化或者无法按期支付欠款的情况,那么日丰电缆将面临资金周转、现金流和利润水平等几个方面的不利影响。

4、负债率高于同行业其他上市公司

电线电缆行业属于资金密集型产业,对资金需求普遍较大。报告期内数据显示,日丰电缆资产负债率分别为70.63%、68.02%、68.11%和68.08%。;而从负债率来看,其他可比的上市公司负债率一般在30%左右,远低于日丰的负债率。

日丰电缆对此解释为,相对其他公司负债率更高的主要原因是上市公司可通过发行新股募集资金来获得资本实力的提升,而日丰电缆目前的融资渠道比较单一。

链接:

话题:日丰股份高新企业“名不副实” 环保治理水平堪忧:2019.5.8

http://news.10jqka.com.cn/comment/611264125.shtml

日丰股份子公司亏损成“拖油瓶”,供销“一体”或遗漏风险提示:2019.4.28

http://sh.qihoo.com/pc/9abd61cca09b65cb8?cota=4&sign=360_e39369d1&refer_scene=so_3

日丰电缆IPO隐忧:历史业绩“逆周期”下降4成 公积金缴纳率仅28%:2019.4.18

http://stock.hexun.com/2019-04-18/196865638.html

日丰电缆:三项财务矛盾指向成本核算不真实:2019.4.9

http://finance.huanqiu.com/lingdu/2019-04/14685310.html?agt=107

日丰电缆"三审"终过会,大客户依赖仍存隐忧?:2019.4.4

https://www.toutiao.com/i6675874370767815172/

日丰电缆三闯IPO:成功过会反馈意见曾被质疑67个问题:2019.3.26

https://m.hexun.com/stock/2019-03-26/196627474.html

日丰电缆供应商双重身份 IPO被否后投资人全部退出:2019.3.25

http://sh.qihoo.com/pc/905cd36764030f1e8?cota=4&sign=360_e39369d1&refer_scene=so_3

日丰电缆二闯IPO折戟:大股东“输血”公司遭疑,主要供应商“走马灯”轮换:2018.11.19

http://www.caijing.com.cn/20181119/4537820.shtml

日丰电缆IPO审核被取消 未按规给员工缴纳“五险一金”:2018.11.7

http://www.sohu.com/a/273786889_116681

二闯IPO 日丰电缆毛利率逐年下滑引关注:2018.11.5

http://finance.eastmoney.com/a/20181105977756244.html

日丰电缆4亿应收账款和存货高悬 索赔激增再闯IPO难期:2018.7.16

https://www.toutiao.com/a6578602785225310724/

二、主营业务

公司是一家自主研发并专业制造橡套类电线电缆的企业,主要从事电气设备 和特种装备配套电缆的研发、生产和销售,产品主要包括空调连接线组件、小家 电配线组件、特种装备电缆和其他电缆四大类,并广泛应用于家用电器、机器人、 风力发电、海洋工程、港口机械、建筑机械、造船业、电动工具、仪器仪表、计 算机通讯控制等领域。

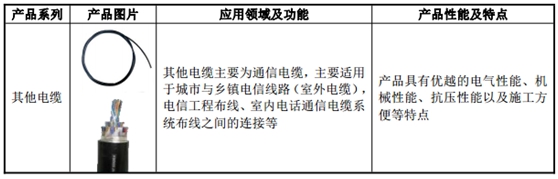

1、公司产品

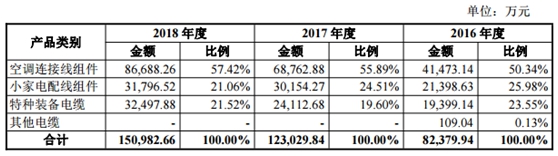

2、产品销售收入

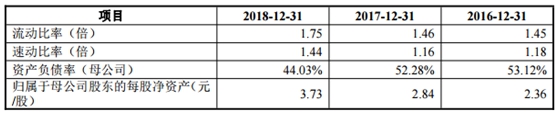

三、财务指标

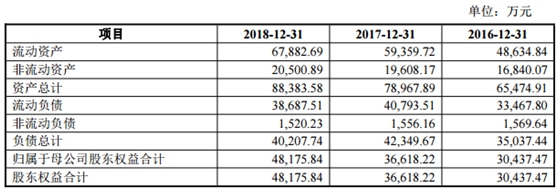

1、资产负债表主要数据

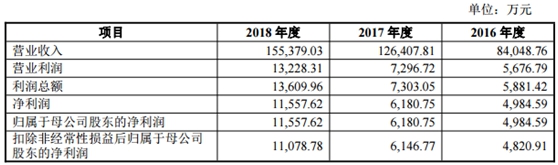

2、利润表主要数据

3、现金流量表主要数据

4、主要财务指标

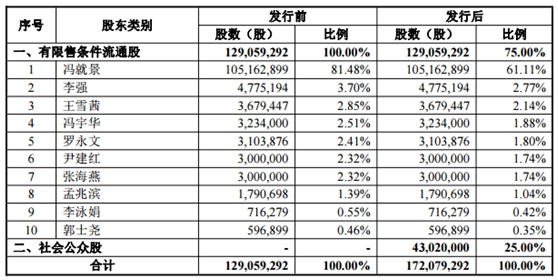

四、前十大股东

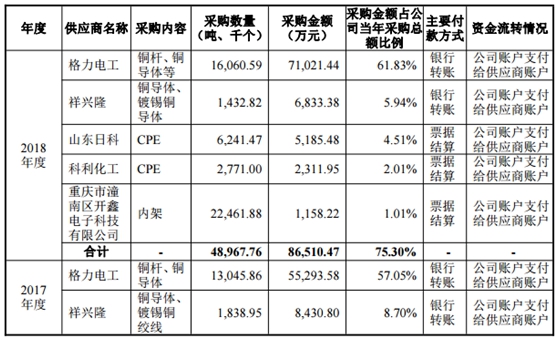

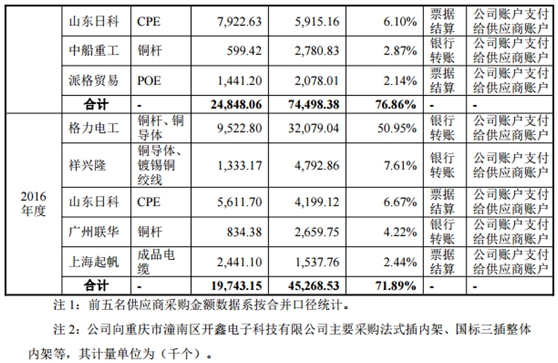

五、主要客户、供应商情况

1、前十大客户

2、前五名供应商

六、行业内主要企业

1、国盛金控 (002670)

该公司成立于 1995 年,于 2012 年 4 月上市,从事的主要业务 包括证券业务、投资业务和线缆业务,线缆业务主要产品包括 空调连接线组件和各种家用电器的电源输入组件

2、金杯电工 (002533)

该公司成立于 2004 年,于 2010 年 12 月上市,主要从事电线电 缆的研发、生产、销售业务,主要产品包括电磁线、电力电缆、 裸导线、电气装备用电线、特种电线电缆等五大类别

3、东方电缆 (603606)

该公司成立于 1998 年,于 2014 年 10 月上市,主要从事电线电 缆的研发、生产、销售及其服务,主要产品包括海缆、电力电 缆和电气装备用电线电缆等

4、汉缆股份 (002498)

该公司成立于 1989 年,于 2010 年 11 月上市,主要从事电缆及 附件系统、状态检测系统、输变电工程总包等业务,主要产品 包括电力电缆、电气装备用电线电缆、裸电线、通信电缆和光 缆、特种电缆等

5、金龙羽 (002882)

该公司成立于 1996 年,于 2017 年 6 月上市,主要从事电线电 缆的研发、生产、销售与服务,主要产品包括电线和电缆两大 类,其中电缆分为普通电缆和特种电缆

七、未来风险

1、经营业绩波动风险

2、市场竞争风险

3、原材料价格波动风险

4、偿债风险

5、应收账款比重较高导致的坏账损失风险

6、下游行业波动风险

7、对主要客户依赖的风险

8、税收优惠政策变化的风险

9、存货余额较大可能引致的风险

10、汇率变动的风险

11、劳动力成本上升风险

12、用工管理风险

13、住房公积金缴纳的风险

14、募集资金投资项目实施的风险

15、实际控制人控制风险

上一篇:运达股份IPO舆情监测

下一篇:德恩精工IPO舆情监测

- 首届科创板上市委委员候选人名单2019.03.22

- 三大券商解读科创板:预计三季度开2019.03.04

- 赛意信息携工业互联网示范线亮相2019.02.22

- 获华盖、晨兴投资,数坤科技闯入A2018.07.23

- 本轮反弹超六成个股上涨业绩预增2018.07.20

- 小米拟全球发售21.80亿股 发行CD2018.06.26

最新文章

-

德恩精工IPO舆情监测

一、舆情摘要1、销售数据对不上,......

-

先临三维IPO被受理

中国上市公司网讯5月10日,上交所......

-

德恩精工IPO发行安排

中国上市公司网讯5月13日,四川德......

-

惠城环保董事长 总经

各位嘉宾、各位投资者朋友:&emsp......

推荐文章

-

德恩精工IPO舆情监测

一、舆情摘要1、销售数据对不上,......

-

先临三维IPO被受理

中国上市公司网讯5月10日,上交所......

-

德恩精工IPO发行安排

中国上市公司网讯5月13日,四川德......

热门文章

-

先临三维IPO被受理

中国上市公司网讯5月10日,上交所......

-

德恩精工IPO发行安排

中国上市公司网讯5月13日,四川德......

-

惠城环保董事长 总经

各位嘉宾、各位投资者朋友:&emsp......

网友评论