东航物流冲关IPO:景气度下滑业绩趋缓油价攀升毛利率持续下行

摘要:

近日,民航领域首家混改企业东航物流因更新公司IPO资料,再次引发市场的强烈关注。

作为行业的一名老兵,东航物流早在18年就进入到航空物流领域。然而,受制于体制问题,公司经历了十年就亏的尴尬,并于2017年正式启动混改。

股权改革之后,公司业绩获得了短暂的提升,资产负债率也有效下降。然而,受贸易战及油价波动影响,东航物流面临到发展的新问题,公司毛利率连续三年大幅下降,净利润也在2019年出现同比下滑。

后疫情时代,受全球经济影响的航空运输需求、航空物流市场竞争加剧等状况,东航物流还将承受更多的压力与挑战。

引言:

5月11日,东方航空物流股份有限公司(以下简称“东航物流”)在证监会官网更新了公司首次公开发行股票招股说明书材料。此前一个月,中国证监会官网已经发布了东航物首次公开发行股票申请文件反馈意见。

最新的招股说明书显示,东航物流计划在上海证券交易所上市,拟发行不超过158755.56万股A股普通股,公募集资金244.06亿元,用于浦东综合航空物流中心建设项目、全网货站升级改造项目、备用发动机购置项目以及信息化升级及研发平台建设项目。

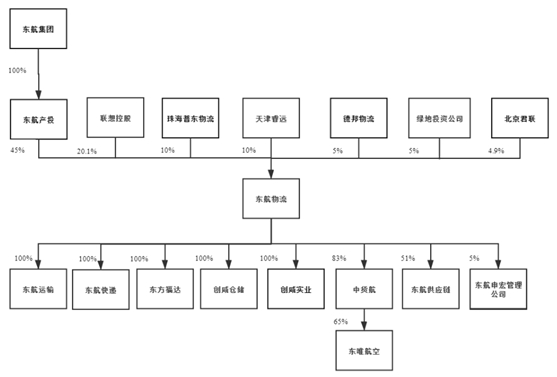

作为国家民航领域混改试点的首家落地企业,东航物流本次IPO受到了市场的格外关注。截至招股说明书签署日,东航物流现在以东航产投为控股股东,持股比例45%,实际控制人为东航集团。其他主要股东包括联想控股、珠海普东物流、天津睿远(东航物流员工持股平台)、德邦股份、绿地投资公司、北京君联。

资料显示,混改结束后,东航物流估值约为41亿元,若本次东航物流成功上市,参与公司混改的非国营资本或将获利丰厚。以此同时,东航物流与东航股份之间的关键交易也引起了市场的关注。

一、首家民航混改企业 关联交易引关注

作为国家民航领域混改试点的首家落地企业,东航物流本次IPO受到了市场的格外关注。

东航物流原本由东航产投100%持股,经营业绩也一度十年九亏。2016年,东航物流开展混合所有制改革。次年,联想控股、珠海普东物流、德邦股份、绿地投资公司分别以10.25亿元、4.10亿元、2.05亿元、2.05亿元的出资额获得了东航物流25%、10%、5%、5%的股份,同时东航物流设立员工持股平台天津睿远持有其10%的股份。此后,联想控股将其所持4.9%的股权转让给北京君联。

截至招股说明书签署日,东航物流现在以东航产投为控股股东,持股比例45%,实际控制人为东航集团。其他主要股东包括联想控股、珠海普东物流、天津睿远(东航物流员工持股平台)、德邦股份、绿地投资公司、北京君联。

资料显示,混改结束后,东航物流估值约为41亿元,若本次东航物流成功上市,参与公司混改的非国营资本或将获利丰厚。此外,东航物流与东航股份之间的关键交易也引起了市场的关注。

招股书披露,东航物流与中国东方航空股份有限公司(以下简称“东航股份”)都属于中国东方航空集团(以下简称“东航集团”)控制的子公司。因此,东航股份与东航物流之间的业务构成关联交易。

数据显示,2017 年度、2018 年度及 2019 年度,东航物流经常性关联销售占当年营业收入的比重分别为 7.39%、7.72%及 7.82%。

东航物流关联交易问题也引起了监管层的强烈关注。证监会在反馈意见中,也要求该公司说明关联交易是否影响其的经营独立性、东航物流是否对控股股东或实际控制人存在依赖。

二、东航物流所在行业分析

目前,物流企业分为运输型、仓储型和综合物流型三类。前两者业务功能主要涉及运输、仓储等单个物流环节服务集成,综合服务型物流企业可以为客户制定整合物流资源的运作方案,并提供运输、货运代理、仓储、配送等多种物流服务。东航物流提供航空速运服务、地面综合服务和综合物流解决方案等,属于现代物流背景下的综合物流服务范畴。

根据中国物流与采购网统计显示,我国社会物流总额从 2008 年的 89.9 万亿元增长至 2018 年的 283.1 万亿元,复合增长率达 12.15%,整体呈现上升趋势,反映出我国物流行业需求呈持续增长态势。

航空货运是现代物流的重要组成部分。航空货运是国际贸易中贵重物品、鲜活货物和精密仪器运输所不可缺的方式,能够提供安全、快捷、方便和优质的服务。

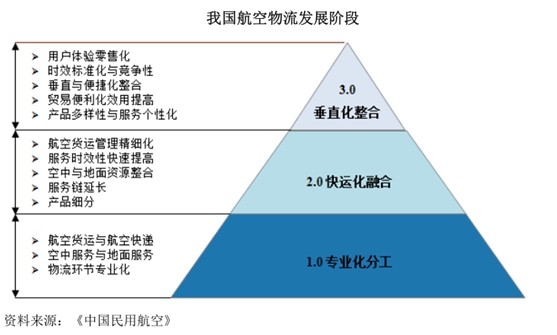

我国航空物流行业的发展经历了“专业化分工”、“快运化融合”以及“垂直化整合”等三个阶段。2012年以来,行业开始关注用户体验零售化、时效标准化与竞争性、便捷化与贸易便利化等关键成功因素。

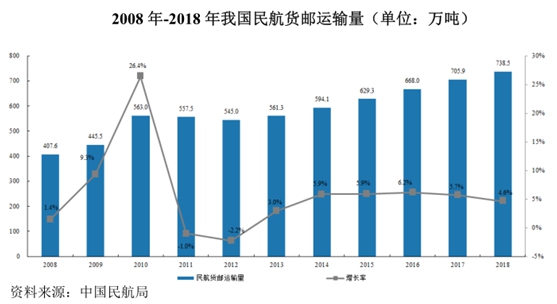

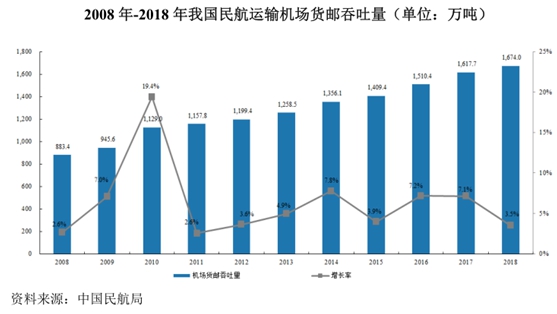

近年来,我国民航货邮运输量保持整体增长,从 2008 年的 407.6 万吨增长至 2018 年的 738.5 万吨,年复合增长率达 6.12%。

同时,我国民航运输机场货邮吞吐量保持整体增长,从 2008年的 883.4 万吨增长至 2018 年的 1,674.0 万吨,年复合增长率达 6.60%。

按目前我国物流行业的竞争特点,可分为三种类型的市场参与者:第一类是大型国有物流企业;第二类是国外大型物流企业;第三类是民营物流企业。

三、东航物流主营业务及行业地位分析

目前,东航物流主营业务分为航空速运、地面综合服务以及综合物流解决方案三部分。

从收入占比来看,航空速运业务占据公司主营业务收入的半数以上,是东航物流最主要的收入来源。2017-2019年,航空速运收入占该公司主营业务收入的比重分别为52.00%、60.86%、59.25%。综合物流解决方案则东航物流近几年最新探索的商业模式,收入增长较快。

1 、航空速运

东航物流从事的航空速运业务主要通过全货机运输和客机腹舱运输两种形式为客户提供航空货运物流服务。其中,全货机运输主要由中货航的货机执行,客机腹舱运输主要依赖于东方航空的全球航线。

为贯彻“取消经停点、减少目的地、单点加密 ”的举措,东航物流全货机经营航线数量由13条下降为11条。此外,受中美经贸摩擦和整体行业景气度下降影响,2019 年度全货机运输总周转量、全货机货邮运输量和日平均利用小时较 2018 年度有所下降。

2 、地面综合服务

从航空物流全链条来看,包括货站操作、多式联运等在内的地面综合服务为航空物流业的必要环节,是航空速运的延伸服务,为航空速运业务的有效开展提供了保障。

东航物流的地面综合服务主要包括为客户提供货站操作、多式联运和仓储业务。其中,货站操作为地面综合服务的主要收入来源,报告期内占东航物流地面综合服务收入的比例分别为 88.71%、90.13%和 90.87%。

3 、综合物流解决方案

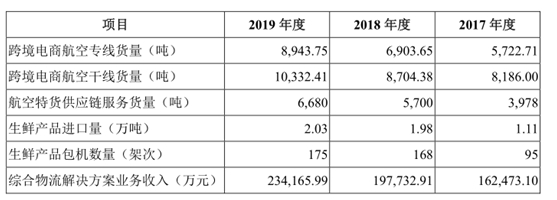

东航物流的综合物流解决方案服务主要包含跨境电商解决方案、同业项目供应链、航空特货解决方案和产地直达解决方案服务。在跨境电商、生物医疗、生鲜水果等领域快速发展的大背景下,2017-2019 年,东航物流综合物流解决方案业务相关业务指标均呈高速增长态势,业务规模迅速扩张。

航空物流行业为充分竞争行业。市场内各航空物流公司在航线、货物等资源方面,均展开直接竞争。从全球物流行业来看,已形成以 FedEx、UPS 和 DHL 等为代表的跨国企业作为行业领导者的竞争格局。

招股书显示,2019年,顺丰、UPS、DHL、联邦快递(FedEx)以及东航物流的营收(按当前汇率计算)分别为1121.93亿元、5159.75亿元、4921.6亿元、4818.18亿元以及112.73亿元,净利润分别为56.25亿元、309.19亿元、215.7亿元、5.22亿元以及8.25亿元。

无论是营业收入还是净利润,东航物流与顺丰、UPS、DHL、联邦快递等巨头相比都差距很大,公司亟待提升自身的综合实力。

四、东航物流财务分析

2017年-2019年,东航物流实现营业收入分别为76.64亿元、108.76亿元、112.73亿元;归属母公司股东的净利润分别为7.42亿元、11.13亿元及8.24亿元。2019年该公司营收增速放缓,归母净利润同比下降21.34%。

2019年,受中美经贸摩擦影响,航空物流行业整体不景气,公司营收增速大幅放缓,归母净利润同比下降25.9%。

实际上,航空物流行业与宏观经济增长速度呈现较强的正相关关系,同时也与下游客户所处行业及其增速、经济结构密切相关。经济处于扩张时期,货物运输供求増加,航空物流业繁荣;反之,在经济处于紧缩时,货物运输供求减少,航空物流业也萧条冷淡。所以,宏观经济形势或下游行业景气度的变动对航空物流业有较大影响。

东航物流在招股书中披露,若未来中美经贸摩擦持续深化,或其他宏观环境、市场需求、竞争环境等出现不利变化,将对公司业务需求产生不利影响,可能导致公司经营业绩进一步下滑。

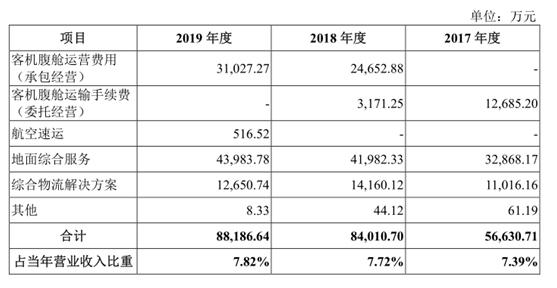

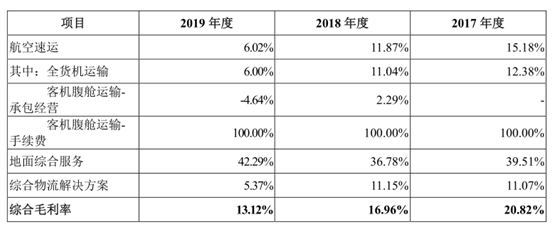

除公司经营业绩的下滑之外,东航物流毛利率持续下滑的问题也引起了市场的关注。数据显示,2017年-2019年,东航物流主营业务毛利率分别为20.82%、16.96%、13.12%,下滑趋势较为明显。

通过上图可以看出,2018年东航物流新增客机腹仓运输—承包经营业务,该业务整体毛利率只有2.29%,进而影响公司整体毛利率水平。

2019年,公司客机腹仓运输—承包经营业务毛利率再次下滑,变为-4.64%。此外,公司航空速运及综合物流解决方案毛利率均有所下滑。这个因素共同造成了公司2019年毛利率下滑。

此外,航油成本作为公司重要的成本支出,也是公司毛利率的重要影响因素。报告期内,公司航油费分别为134,884.98万元、172,487.53万元及156,838.36万元,航油采购均价分别为3,915.78元/吨、4,893.64元/吨和4,595.36元/吨。不断攀升的航油采购价格,对公司主营业务毛利率尤其是航空速运业务毛利率产生了较大的影响。

五、东航物流IPO分析

公司最新招股说明书显示,东航物流计划在上海证券交易所上市,拟发行不超过158755.56万股A股普通股。在扣除发行费用后,本次募集资金将投入浦东综合航空物流中心建设、全网货站升级改造、备用发动机购置以及信息化升级及研发平台建设等四个项目,合计24.06亿元。

本次募集资金投资项目完成后,公司固定资产及无形资产将大幅增加,折旧及摊销成本将相应上升。因此,如果募集资金投资项目不能如期建设完成或者募集资金投资项目建设完成后不能达到预期的盈利水平,东航物流将面临因折旧及摊销费用增加而导致短期内利润下降的风险。

写在最后的话

东航最早进入物流领域可追溯至2002年。当时,我国以东航、中航和南航三大航空集团为代表的企业,纷纷推进“客货并举”战略,成立专业化的货运公司或部门,开始进军航空物流领域。

然而,东航物流却是起了个大早,却赶了个晚集。目前公司营收及净利润与顺丰、UPS、DHL、联邦快递(FedEx)巨头相比差距巨大,不在同一层次之中。

借助混改,东航物流业绩获得了短暂的提升,资产负债率也有效下降。然而,贸易战的影响及油价的波动,又让东航物流面临到发展的新问题,公司毛利率连续三年大幅下降,净利润也在2019年出现同比下滑。

此外,东航物流所在的全球航空物流市场,受全球经济复苏、市场需求等影响较大,新冠疫情的全球肆虐,也会让货运应该进入一个比较长的调整期。无论东航物流本次IPO能否成功,公司经营上都将面临较大的挑战,业绩也会持续承受压力。

上一篇:阿里能否助税友软件IPO?

下一篇:没有了

- 恒誉环保7月14日于深交所创业板上2020.07.13

- 四会富仕7月13日于深交所创业板上2020.07.10

- 酷特智能7月8日于深交所创业板上2020.07.07

- 新三板交易制度与投资者适当性制2020.06.29

- 中芯国际科创板申请闪电受理2020.06.08

- 新证券法3月1日起正式实施,十大变2020.03.01

- (2020-07-09)IPO频道专题 | 森萱医药精选层挂牌专题

- (2020-07-09)IPO频道专题 | 大唐药业精选层挂牌专题

- (2020-07-09)IPO频道专题 | 鹿得医疗精选层挂牌专题

- (2020-07-09)IPO频道专题 | 恒拓开源精选层挂牌专题

- (2020-07-08)IPO频道专题 | 殷图网联精选层挂牌专题

建邦股份精选层挂牌专题

青岛建邦供应链股份有限公司致力于汽车后市场非易损零部件的开发、设计与销售,同时...[详细]

最新文章

-

酷特智能7月8日于深

中国上市公司网讯7月7日,青岛酷特......

-

甘源食品IPO发行安排

中国上市公司网讯7月13日,甘源食......

-

图南股份网上路演 民

民生证券股份有限公司投资银行事......

-

图南股份万柏方网上

江苏图南合金股份有限公司董事长......

推荐文章

-

酷特智能7月8日于深

中国上市公司网讯7月7日,青岛酷特......

-

甘源食品IPO发行安排

中国上市公司网讯7月13日,甘源食......

-

图南股份网上路演 民

民生证券股份有限公司投资银行事......

热门文章

-

甘源食品IPO发行安排

中国上市公司网讯7月13日,甘源食......

-

图南股份网上路演 民

民生证券股份有限公司投资银行事......

-

图南股份万柏方网上

江苏图南合金股份有限公司董事长......

网友评论