圣湘生物IPO舆情

1、疫情风口圣湘生物谋IPO,发展瓶颈、含金量褪色或成绊脚石

来源:京达财经的财富号

突发的新冠肺炎疫情,催生了疫情概念股,医药、生物、疫苗乃至整个产业链备受瞩目。更有脱颖而出者乘风口谋求再进一步。圣湘生物科技股份有限公司(下称“圣湘生物”)便是典型的一家。

据了解,圣湘生物是一家集诊断试剂和仪器的研发、生产、销售,以及第三方医学检验服务于一体的体外诊断整体解决方案提供商。新冠疫情期间,圣湘生物研发出新型冠状病毒核酸检测试剂盒,成为国内新型冠状病毒检测产品最早获批上市的6家企业之一。

名声大噪、逢时而生,圣湘生物也在3月提交了招股说明书闯关科创板。那么,抛除疫情特殊情况,圣湘生物的经营情况如何?能否成为科创板优质标的之一,能否称得上投资者心头好?或许,数据能说明一切。

营收增速下滑,毛利低于同业,主导产品或遇瓶颈

先来看最直观的财务数据。2017年至2019年,圣湘生物营业收入分别为2.25亿元、3.03亿元及3.65亿元。2018年营业收入同比增长35.11%,2019年营业收入同比增长20.41%。从趋势来看,圣湘生物营业收入呈现下滑趋势。

同期,净利润方面则有较大突破。2017年圣湘生物净利润为-1065.33万元,2018年净利润转亏为盈,达到676.21万元,2019年净利润大增这3947.85万元,同比大增了近5倍。

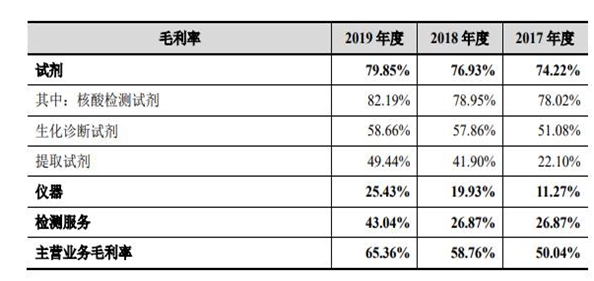

净利润大增背后,是圣湘生物毛利率的持续提升,招股说明书显示,2017年至2019年,圣湘生物综合毛利率分别为49.81%、58.46%、65.16%;主营业务毛利率分别为50.04%、58.76%和65.36%。较高的毛利率却也藏着发展隐患,一是高毛利率能否持续,二是与同业相比却仍显逊色。

根据招股说明书,2017年至2019年,圣湘生物可比同业上市公司有7家,其中5家综合毛利率均远高于圣湘生物,同期可比上市公司综合毛利率均值分别为72.06%、71.24%、71.64%,如此看来,圣湘生物综合毛利率仍逊于上值。

从营收构成来看,核酸检测试剂是圣湘生物主要产品,其中,病毒性肝炎系列试剂产品是“顶梁柱”。但从近三年数据来看,圣湘生物该系列产品占比正逐年下滑。招股说明书数据显示,2017年,圣湘生物病毒性肝炎系列试剂产品销售金额达到7545.15万元,占试剂产品总销售额的59.29%;2018年销售额达到1.07亿元,占比下滑至53.79%;2019年该系列产品销售占比进一步下滑至49.61%。

主导产品销售占比的下滑,一方面或说明圣湘生物在不断研发并开拓新产品市场,但另一方面,或也侧面反映出主导产品市场遇瓶颈。

应收账款攀升致坏账准备3年翻倍,研发投入占比坐滑梯“含金量”或渐褪色

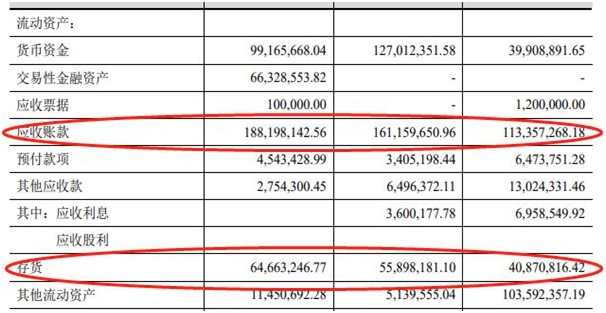

再来看其他关键数据。流动性方面,2017年末至2019年末,圣湘生物应收账款账面价值分别为1.13亿元、1.61亿元和1.88亿元,占流动资产的比例分别为35.60%、44.88%和43.05%,无论是规模上还是占比上,都可以看出圣湘生物应收账款正随着规模扩张的步伐而快速增长。

应收账款的快速增长,则会带来潜在的逾期甚至坏账的可能性。单从2019年来看,圣湘生物当年应收账款坏账损失达到364.17万元。同时,为减小应收账款带来的相应风险,2017年至2019年,圣湘生物应收账款坏账准备也在逐年提升,从2017年底的686.86万元上升至1422.74万元,3年已翻倍。

此外,2017年至2019年,圣湘生物存货账面价值分别为4087.08万元、5589.82万元、6466.32万元,占该公司流动资产的比例分别为12.84%、15.57%、14.79%。该公司存货周转率为2.77 次、2.61次和2.11次,存货周转率呈现下降趋势。

对于存货周转率的下降,圣湘生物解释称,主要是随着营业规模的扩大,其增加试剂和仪器的生产量和备货量。事实上,存货周转率下降可能会影响该公司公司的短期偿债能力,进而对其经营产生一定影响。

当然,科创板格外重视企业的研发含金量,在招股说明书中,圣湘生物也反复强调,其高度重视研发工作。数据显示,2017年至2019年,圣湘生物研发投入分别为2763.86万元、3568.23万元和3895.45万元。投入规模虽在不断上升,但研发投入增速却在下滑,2018年同比增长29.10%,2019年仅增长9.17%。

同时,圣湘生物2017年至2019年,研发投入占营业收入的比例也在持续下滑,2017年为12.31%,2018年为11.76%,2019年为10.66%。与同业可比上市公司均值相比较,圣湘生物该数值也从高于同业下滑至了低于同业均值,或许侧面反映了圣湘生物优势、“含金量”正逐渐褪色。

2、圣湘生物捐千万药品不少 但入选新冠试剂盒还能赚大钱 将冲刺IPO上市

来源:新浪财经APP

近日,长沙市侨资企业——湖南“圣湘生物”为支援武汉新型冠状病毒疫情,捐赠了价值1000万元新型冠状病毒核酸检测试剂等应急物资。

运营商财经网获悉,国家药监局为了对抗疫情,应急审批了7个新型冠状病毒核酸检测试剂,此后又先后批准6家新型冠状病毒试剂盒生产企业的产品上市,其中也包括圣湘生物。而这也意味着圣湘生物将在此次疫情中受益不少。

据圣湘生物官网披露,公司是以分子诊断和基因检测技术为核心,集医疗诊断试剂、仪器、第三方医学检验服务为一体的整体解决方案提供商。

此前,证监会发布关于圣湘生物科技股份有限公司首次公开发行股票并上市辅导备案情况的公告。圣湘生物已列入湖南省申报科创板重点后备企业,预计2020年将有望提交上市申请。

虽然圣湘生物此次捐赠了价值1000万元的药品物资看似不少,但其实针对此次疫情,圣湘生物的新型冠状病毒试剂盒获得推广成功,也能从中赚得不少利润,对其IPO上市有利。

3、圣湘生物IPO:营收增速下滑,毛利低于同业,产品研发能力持续不足,截至2019年末公司累计亏损2823万

来源:和讯网 新风向

近日,圣湘生物科技股份有限公司在证监会网站披露,公司拟在科创板发行不超过4000.00万股,发行后总股份不超过40000.00万股,保荐机构为西部证券(002673,股吧)。

翻阅招股说明书,发行人是一家以自主创新基因技术为核心,集诊断试剂和仪器的研发、生产、销售,以及第三方医学检验服务于一体的体外诊断整体解决方案提供商,公司系 国内技术先进、产品齐全的体外诊断领军企业之一。

营收增速下滑,毛利低于同业,主导产品或遇瓶颈

2017年至2019年,圣湘生物营业收入分别为2.25亿元、3.03亿元及3.65亿元。2018年营业收入同比增长35.11%,2019年营业收入同比增长20.41%。从趋势来看,圣湘生物营业收入呈现下滑趋势。

同期,净利润方面则有较大突破。2017年圣湘生物净利润为-1065.33万元,2018年净利润转亏为盈,达到676.21万元,2019年净利润大增这3947.85万元,同比大增了近5倍。

净利润大增背后,是圣湘生物毛利率的持续提升,招股说明书显示,2017年至2019年,圣湘生物综合毛利率分别为49.81%、58.46%、65.16%;主营业务毛利率分别为50.04%、58.76%和65.36%。较高的毛利率却也藏着发展隐患,一是高毛利率能否持续,二是与同业相比却仍显逊色。

根据招股说明书,2017年至2019年,圣湘生物可比同业上市公司有7家,其中5家综合毛利率均远高于圣湘生物,同期可比上市公司综合毛利率均值分别为72.06%、71.24%、71.64%,如此看来,圣湘生物综合毛利率仍逊于上值。

从营收构成来看,核酸检测试剂是圣湘生物主要产品,其中,病毒性肝炎系列试剂产品是“顶梁柱”。但从近三年数据来看,圣湘生物该系列产品占比正逐年下滑。招股说明书数据显示,2017年,圣湘生物病毒性肝炎系列试剂产品销售金额达到7545.15万元,占试剂产品总销售额的59.29%;2018年销售额达到1.07亿元,占比下滑至53.79%;2019年该系列产品销售占比进一步下滑至49.61%。

主导产品销售占比的下滑,一方面或说明圣湘生物在不断研发并开拓新产品市场,但另一方面,或也侧面反映出主导产品市场遇瓶颈。

应收账款及存货增速较快,产品研发能力持续不足

流动性方面,2017年末至2019年末,圣湘生物应收账款账面价值分别为1.13亿元、1.61亿元和1.88亿元,占流动资产的比例分别为35.60%、44.88%和43.05%,无论是规模上还是占比上,都可以看出圣湘生物应收账款正随着规模扩张的步伐而快速增长。

应收账款的快速增长,则会带来潜在的逾期甚至坏账的可能性。单从2019年来看,圣湘生物当年应收账款坏账损失达到364.17万元。同时,为减小应收账款带来的相应风险,2017年至2019年,圣湘生物应收账款坏账准备也在逐年提升,从2017年底的686.86万元上升至1422.74万元,3年已翻倍。

此外,2017年至2019年,圣湘生物存货账面价值分别为4087.08万元、5589.82万元、6466.32万元,占该公司流动资产的比例分别为12.84%、15.57%、14.79%。该公司存货周转率为2.77次、2.61次和2.11次,存货周转率呈现下降趋势。

对于存货周转率的下降,圣湘生物解释称,主要是随着营业规模的扩大,其增加试剂和仪器的生产量和备货量。事实上,存货周转率下降可能会影响该公司公司的短期偿债能力,进而对其经营产生一定影响。

当然,科创板格外重视企业的研发含金量,在招股说明书中,圣湘生物也反复强调,其高度重视研发工作。数据显示,2017年至2019年,圣湘生物研发投入分别为2763.86万元、3568.23万元和3895.45万元。投入规模虽在不断上升,但研发投入增速却在下滑,2018年同比增长29.10%,2019年仅增长9.17%。

同时,圣湘生物2017年至2019年,研发投入占营业收入的比例也在持续下滑,2017年为12.31%,2018年为11.76%,2019年为10.66%。与同业可比上市公司均值相比较,圣湘生物该数值也从高于同业下滑至了低于同业均值,或许侧面反映了圣湘生物优势、“含金量”正逐渐褪色。

截至2019年末,公司累计亏损2823万

截至 2019 年 12 月 31 日,发行人合并报表累计未分配利润为-2,823.43 万元,母公司报表未分配利润为 5,271.20 万元。2018 年之前,公司固定资产投入较大,业务收入规模相对较小,部分产品处于研发阶段,同时,为完善未来业务布局,丰富产品结构,公司持续保持较高比例的研发投入且全部予以费用化,另外,为充分调动员工积极性,公司实施员工持股确认了较大金额的股份支付费用,上述因素导致 2018 年之前公司营业收入难以在短期内覆盖成本费用,因此形成了累计未弥补亏损。

可以看出,公司截至19年末,仍未实现盈利,然而存货规模增速较快,产品未来能否被市场认可仍具有较大不确定性。

上一篇:19家银行IPO排队 详细解读——广州银行、上海农商银行、厦门农商银行

下一篇:没有了

- 甘源食品7月31日于深交所中小板上2020.07.30

- 起帆电缆7月31日于上交所主板上市2020.07.30

- 盟升电子7月31日于上交所科创板上2020.07.30

- 秉承工匠精神·球冠电缆荣登精选层2020.07.27

- 酷特智能7月8日于深交所创业板上2020.07.07

- 新三板交易制度与投资者适当性制2020.06.29

- (2020-07-16)IPO频道专题 | 创远仪器精选层挂牌专题

- (2020-07-16)IPO频道专题 | 中航泰达精选层挂牌专题

- (2020-07-16)IPO频道专题 | 连城数控精选层挂牌专题

- (2020-07-16)IPO频道专题 | 旭杰科技精选层挂牌专题

- (2020-07-12)IPO频道专题 | 建邦股份精选层挂牌专题

翰博高新精选层挂牌专题

翰博高新材料(合肥)股份有限公司为半导体显示面板重要零部件背光显示模组一站式综...[详细]

最新文章

-

甘源食品7月31日于深

中国上市公司网讯7月30日,甘源食......

-

酷特智能7月8日于深

中国上市公司网讯7月7日,青岛酷特......

-

康希诺网上路演交流

网上路演嘉宾介绍:康希诺生物股份......

-

圣湘生物IPO舆情

1、疫情风口圣湘生物谋IPO,发展瓶......

推荐文章

-

甘源食品7月31日于深

中国上市公司网讯7月30日,甘源食......

-

酷特智能7月8日于深

中国上市公司网讯7月7日,青岛酷特......

-

康希诺网上路演交流

网上路演嘉宾介绍:康希诺生物股份......

热门文章

-

康希诺网上路演交流

网上路演嘉宾介绍:康希诺生物股份......

-

圣湘生物IPO舆情

1、疫情风口圣湘生物谋IPO,发展瓶......

-

康希诺XUEFENGYU网上

尊敬的各位投资者朋友:大家好!欢......

网友评论