毛利率远低同行 市占率不足1% 千味央厨IPO压力山大

摘要

近日,为肯德基、海底捞提供油条的千味央厨在证监会披露招股材料,正式向资本市场发起冲击。

招股书显示,千味央厨于2012年成立于河南郑州,公司创始人乃是思念食品原实际控制人李伟。目前,千味央厨市场占有率不足1%,公司营收规模还有待提升。与此同时,公司毛利率低于同行可比公司,更是远不如“老对手”三全食品。此外,公司短期偿债压力较大,上市融资需求较为迫切。

值得注意的是,在新冠疫情的冲击之下,公司2020年第一季度主营收入及净利润双双下滑,短期业绩不容乐观。

引言

近期,证监会官网显示,郑州千味央厨食品股份有限公司(以下简称:千味央厨)提交了招股说明书。招股书显示,公司拟赴深交所中小板上市,计划募集资金4.37亿元用于子公司新乡千味食品加工建设项目(三期)、总部基地及研发中心建设项目。

公开资料显示,千味央厨于2012年成立于河南郑州,公司创始人乃是思念食品原实际控制人李伟。目前,前卫央厨主营业务为面向餐饮企业的速冻面米制品的研发、生产和销售,具体产品包括油条、芝麻球、蛋挞皮、地瓜丸及卡通包等。

与直接面向消费者的普通食品加工企业不同,千味央厨致力于为餐饮企业提供定制化、标准化的速冻食品及相关餐饮后厨解决方案,主要是面向B端餐饮企业客户。

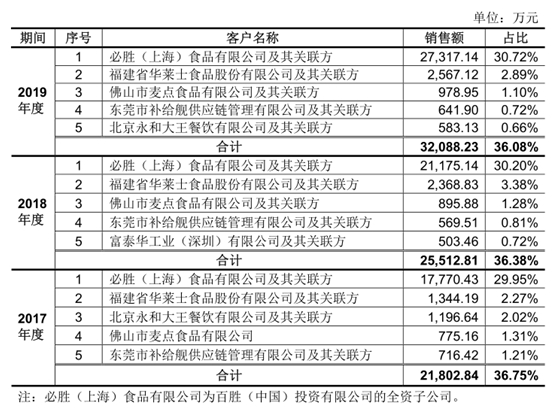

目前,百胜中国、华莱士、九毛九、真功夫、海底捞等知名餐饮企业均为公司直营客。值得注意的是,千味央厨对其第一大客户依赖较重。2017年-2019年,公司第一大客户百胜中国及其关联方占前卫央厨营业收入的比例分别为9.95%、30.20%和30.72%。占比较高且逐年递增。

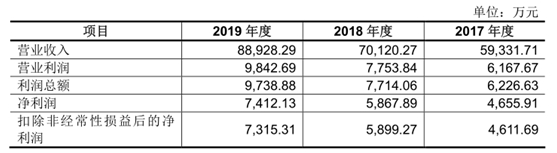

招股书显示,千味央厨2017年-2019年营业收入分别为5.93亿元、7.01亿元、8.89亿元,归母净利润分别为0.47亿元、0.59亿元、0.74亿元。

尽管过去三年千味央厨业绩取得了稳定的增长,但从市场份额来看公司占比仍旧不高。根据《2018 年中国冷冻冷藏食品工业发展报告》相关数据测算,2017年、2018年公司在国内速冻面米制品行业的市场占有率分别约为0.85%、0.95%,尚不足1%。

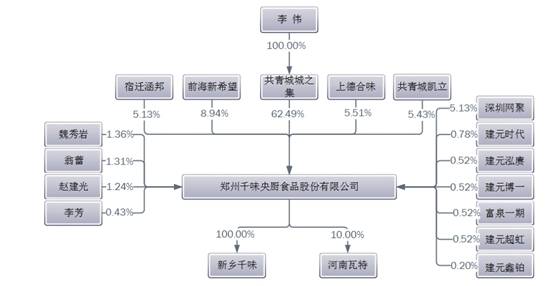

资料显示,河南人李伟在2007年创办思念食品,后于2017年末退出。在此期间,李伟又从C端市场杀入B端市场,在2012年创办了千味央厨。招股书显示,公司控股股东为共青城城之集,占本次发行前总股本的62.4873%。而李伟直接持有共青城城之集100%股权,为公司的实际控制人。

值得注意的是,由于“新冠疫情”对国内餐饮行业造成巨大冲击,千味央厨预计公司2020年一季度的营收、净利润分别同比下滑约10%、21%。

千味央厨所属行业分析(原材料价格波动较大行业利润趋于下滑)

千味央厨主营业务为面向餐饮企业的速冻面米制品的研发、生产和销售。根据中国证监会《上市公司行业分类指引(2012 年修订)》,公司所处行业为“食品制造业”。

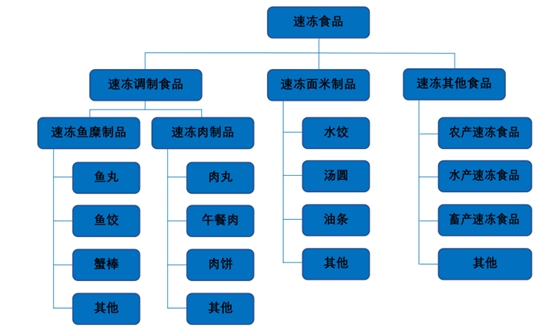

速冻食品加工工艺的核心优点是通过低温速冻处理,有效地抑制微生物的活动,最大限度地保持食品本身的色泽风味及营养成分。我国速冻食品起步于上世纪 70 年代,根据产品种类可大致分为速冻调制食品、速冻面米制品、速冻其他食品三类。

其中,速冻调制食品可细分为速冻鱼糜制品、速冻肉制品两类。速冻鱼糜制品主要包括鱼丸、鱼饺、蟹棒等,速冻肉制品主要包括肉丸、肉饼、午餐肉等;速冻面米制品主要包括水饺、汤圆、油条、芝麻球等;速冻其他食品可细分为农产速冻食品、水产速冻食品、畜产速冻食品等。

从客户类型或消费场景上进行分类,速冻食品又可分为零售市场(即“C 端市场”)和餐饮市场(即“B 端市场”)。零售市场主要面向家庭消费,产品集中在大型商超、零售网点和农贸市场等终端进行销售,销售模式为 B2C 模式;餐饮市场是速冻食品近年蓬勃兴起的新领域,主要面向餐饮业和企业团餐,通过直接采购、专业餐饮批发市场或者通过经销商配送到门店,销售模式为 B2B 模式。

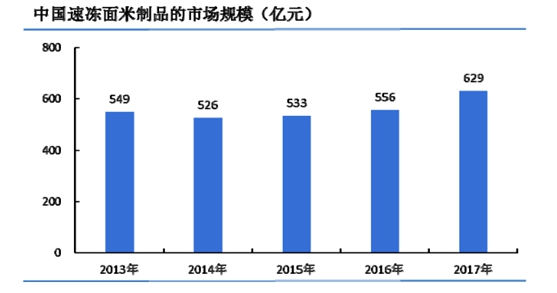

速冻面米制品主要包括速冻水饺、汤圆、包子、油条、芝麻球等,是速冻食品中市场规模最大的品种。根据 Frost & Sullivan 数据显示,以收入计,2017年中国速冻面米制品巿场份额占中国速冻食品总巿场份额的50.90%。我国速冻面米制品的巿场规模在过去五年总体呈上升趋势,从2013年的549亿元增长到2017年的629亿元,年复增长率为3.5%。

目前,在速冻面米行业传统消费领域,继续保持三全食品、思念食品和湾仔码头“三足鼎立”局面。根据东方证券研究所数据显示,2017年三全食品、思念食品和湾仔码头的市场占有率分别为28%、19%和17%。

随着餐饮端对半成品食材的需求日益增强,餐饮市场成为速冻食品新的蓝海,赋予速冻食品行业新的发展机遇。部分速冻面米制品供应商开始将业务重心转移到餐饮市场上来,从单一商超渠道向多渠道发展,从家庭餐桌的供应扩张到餐饮渠道。相较于零售市场,目前速冻面米制品餐饮市场尚处于市场开拓、产品开发阶段。

目前,速冻面米食品行业日趋成熟,大品牌企业为获取更大市场份额加大了产品促销力度,市场竞争激烈程度明显加强的同时品牌集中度也更高,小企业的产品因质量较差逐步被市场淘汰,行业利润下降并到达一个合理的范围内。

近年来,上游大宗商品原材料的价格出现较大幅度的波动,加大了企业在存货管理、现金周转、产品定价等方面的难度,增加了企业的运营成本。除此之外,包装材料价格、用工成本、运输物流成本等均有不同程度的上升,也使得行业经营成本压力日渐增大,利润水平有所降低。

千味央厨主营业务分析(单一客户依赖度过高劳动力成本上升较快)

招股说明书显示,千味央厨主营业务为面向餐饮企业的速冻面米制品的研发、生产和销售。作为国内知名的餐饮渠道速冻面米制品提供商,公司致力于为餐饮企业提供定制化、标准化的速冻食品及相关餐饮后厨解决方案。

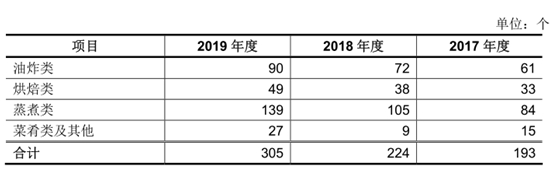

目前,千味央厨主要为餐饮企业(含酒店、团体食堂、乡厨等)提供定制化和标准化的速冻面米制品。公司速冻面米制品按照加工方式可分为油炸类、烘焙类、蒸煮类、菜肴类及其他四大类,具体产品包括油条、芝麻球、蛋挞皮、地瓜丸以及卡通包等。

招股书显示,百胜中国、华莱士、九毛九、真功夫、海底捞等知名餐饮企业均为公司直营客。值得注意的是,千味央厨对其第一大客户依赖较重。2017年-2019年,公司第一大客户百胜中国及其关联方占前卫央厨营业收入的比例分别为29.95%、30.20%和30.72%。占比较高且逐年递增。

对此,千味央厨在招股中坦陈,公司作为百胜中国T1级供应商,自2012年成立以来始终为其提供优质畅销的产品和全方位技术服务,但这并不能保证未来双方合作不会出现变化。如果百胜中国因自身经营调整而减少订单甚至终止合作,将可能导致千味央厨营业绩大幅下滑。

与此同时,千味央厨目前还面临到劳动力成本快速上升的风险。招股书显示,截至2019年12月31日,公司员工总数为2,010人。此外,2017-2019年度,公司职工薪酬支出分别为8,353.67万元、10,476.84万元和12,943.12万元,上升趋势较为明显,劳动力成本已经影响公司业绩的重要因素之一。随着我国劳动力供求的结构性矛盾及老龄化加速、公司将来可能要面临劳动力成本上升对公司盈利带来的不利影响。

除此之外,原材料成本价格则是公司需要面对的另一大成本压力。招股书显示,面粉、糯米粉、白砂糖等大宗农产品为千味央厨生产所需的主要原材料。过去三年,原材料成本占其主营业务成本的比例分别为80.21%、79.31%和79.64%。因此,原材料的价格波动直接影响公司盈利。若公司短期内无法有效传导原材料价格上涨的成本压力,将影响到公司的盈利水平。

与此同时,千味央厨还面临到一定的供应商集中度相对较高的风险。招股书显示,2017-2019年度,千味央厨对前五大供应商的采购额占同期采购总额的比例分别为48.12%、46.14%和47.05%,集中度相对较高。如果未来公司向主要供应商的采购受到限制,短期内未能找到替代的合格供应商,将会使千味央厨的生产经营受到一定负面影响。

千味央厨财务及IPO分析(市场占有率不足1%毛利率水平低于同行)

招股书显示,千味央厨2017年-2019年营业收入分别为5.93亿元、7.01亿元、8.89亿元,归母净利润分别为0.47亿元、0.59亿元、0.74亿元。

可以看出,过去三年,千味央厨业绩取得了稳定的增长,但从市场份额来看公司占比仍旧不高。《2018 年中国冷冻冷藏食品工业发展报告》数据显示,2018年速冻面米制品制造业完成主营业务收入736亿元,同比增长5.2%。2017年、2018年公司主营业务收入分别为5.93亿元、7.01亿元,以此测算,2017年、2018年公司在国内速冻面米制品行业的市场占有率分别约为0.85%、0.95%。

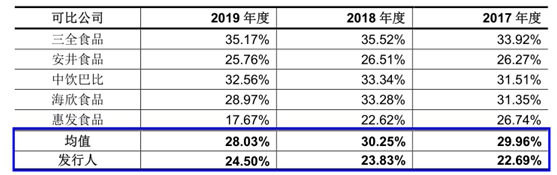

目前,速冻面米制品制造业分为零售市场与批发市场两大领域。作为主要面向餐饮市场的千味央厨来说,公司毛利率水平远低于三全食品、安井食品等主做零售市场的同行可比上市平均水平。

招股书显示,2017-2019年,千味央厨综合毛利率为22.63%、23.79%和24.45%。同期,三全食品、安井食品、中饮巴比、海欣食品、惠发食品等同行业可比公司的综合毛利率均值分别为29.96%、30.25%、28.03%,双方差距较大。如果老对手和三全食品相比,差距则在10个百分点以上。

除了双方在盈利能力上的差距之外,千味央厨的偿债能力也远低于行业平均水平。

招股书显示,2017-2019年,千味央厨的流动比率为2.2、1.48和0.8,而行业的平均值分别为1.58、1.63、1.52。同期,千味央厨的速动比率为1.87、1.08和0.41,而行业的平均值分别为1.09、1.2、1.11。

值得注意的是,2019年千味央厨流动比率、速动比率均低于安全值范围,公司面临到较大短期偿债风险。

可以看出,千味央厨的资金压力不容乐观,因此,公司选择上市融资的方式来谋求进一步发展。

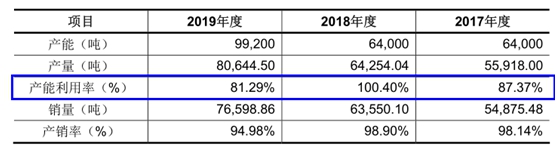

本次IPO,千味央厨此次拟募集不超过4.09亿元资金,将用于新乡千味央厨食品有限公司食品加工建设项目(三期)和总部基地及研发中心建设项目。预计三期食品加工建设项目完成后,公司产能将在目前10万吨的基础上增加到18万吨。

值得注意的是,千味央厨目前的产能并未充分利用,公司似乎并没有大产能的迫切需要。招股书显示,2017年-2019年度,公司产能利用率分别为87.37%、100.4%和81.29%,公司产能仅在2018年实现满产。

写在后面的话

尽管公司的融资需求十分迫切,但千味央厨IPO之路恐怕不会顺利,公司主要存在以下几个问题:

1、公司目前对其第一大客户依赖较重,未来存在一定客户波动风险。

2、公司毛利率水平远低于同行,盈利能力较弱。

3、在劳动力成本快速上升以及原材料成本价格波动的风险下,千味央厨未来毛利率水平及盈利能力或受到负面影响。

4、公司流动比率、速动比率均低于安全值范围,公司面临到较大短期偿债风险。

5、在新冠疫情的冲击之下,公司2020年第一季度主营收入及净利润双双下滑,短期业绩不容乐观。

上一篇:迈拓仪表创业板IPO之谜:研发费用率持续下滑毛利率行业第一 应收账款大量逾期

下一篇:没有了

- 迈拓仪表创业板IPO之谜:研发费用2020.09.23

- 产品价格走弱业绩遇阻 善水科技I2020.09.23

- 毛利率持续下滑 资金压力凸显 博2020.09.23

- 品渥食品9月24日于深交所创业板上2020.09.23

- 松原股份9月24日于深交所创业板上2020.09.23

- 福然德9月24日于上交所主板上市2020.09.23

最新文章

-

产品价格走弱业绩遇

摘要近几年,国内环保监管日趋严格......

-

毛利率持续下滑 资金

摘要随着新冠疫情在全球范围的肆......

-

品渥食品9月24日于深

中国上市公司网讯9月23日,品渥食......

-

国内最大的农产品和

9月16日,益海嘉里金龙鱼粮油食品......

推荐文章

-

产品价格走弱业绩遇

摘要近几年,国内环保监管日趋严格......

-

毛利率持续下滑 资金

摘要随着新冠疫情在全球范围的肆......

-

品渥食品9月24日于深

中国上市公司网讯9月23日,品渥食......

热门文章

-

产品价格走弱业绩遇

摘要近几年,国内环保监管日趋严格......

-

毛利率持续下滑 资金

摘要随着新冠疫情在全球范围的肆......

-

国内最大的农产品和

9月16日,益海嘉里金龙鱼粮油食品......

网友评论