对赌&质押现状下的腾景科技科创板IPO过会

前言:

目前,光通信设施已成为数字经济时代必要的新型基础设施,电信网络市场主要受终端运营商基础设施投资的拉动。2019 年为全球 5G 商用元年,全球移动设备供应商协会(GSA)发布的数据显示,截至 2019 年底,全球 34 个国家或地区的 61 家运营商已推出 5G 商用服务,预计 2020 年进入 5G 规模商用阶段。并且,光电子元器件作为光电信号转换的基础组成部分和关键元器件,5G 技术的商用和规模部署将带来光学元件、光纤器件的大规模增量需求。

目前,全球信息流量已呈爆发式增长趋势,云计算、大数据等新一代信息技术的应用加速了大型数据中心的建设,催生出高速光模块的需求,也推动了光模块技术的迭代更新。

纵观市场的发展现状,以及发展历史。在市场历史发展的推动下,以光电元器件与光电模块研发、生产和销售为主营业务的腾景科技股份有限公司的迅速崛起。10月15日,腾景科技科创板IPO已成功过会,此次跻身上交所科创板,是为谋取更好的募资渠道获取资金,发展自身硬实力,走向更大的市场舞台。

但在细品之下发现,腾景科技在报告期内的业绩表现与竞争对手差异明显。净利润增长,现金流下滑;费用增速低于营收增速;问询函与招股书中的研发人数无法匹配,腾景科技的实际经营情况还有不少疑问待解。以此现状跻身科创板或显得操之过急。

财务数据迷离的背后,或暗藏玄机?

据了解,科创板拟上市企业腾景科技股份有限公司(下称“腾景科技”)是一家专业从事各类精密光学元件、光纤器件研发、生产和销售的高新技术企业。2019年,腾景科技实现净利润4563.71万元,同比增长36.12%。但同期,公司经营活动现金流量净额仅为2815.15万元,同比减少11.78%,公司现金流方向与净利润显著背离。

来源:招股说明书(东方财富网)

据专业人士了解到,我国宏观经济尽管在较长时期内保持增长趋势,但不排除在经济增长过程中出现波动的可能性,而光学光电子行业的下游需求和投资也可能因此受到影响。公司主营业务产品为光电子元器件产品,主要应用领域为光通信、光纤激光、量子信息科研等,分布领域广,市场容量大。

但若下游应用领域发展受到宏观经济形势波动的影响,或特定领域的发展对光电子元器件产品的需求量出现波动,或上述领域未来增长不及预期,则可能存在影响公司经营及业绩的风险。

从公司2019年数据来看,腾景科技光学元件销售收入由1.01亿元增长到1.28亿元,增幅26.73%;光纤器件销售收入由2519.44万元增至5108.6万元,增长102.77%。公司当年实现营业收入1.79亿元,同比增长41.71%,实现净利润4563.71万元,同比增长36.12%。

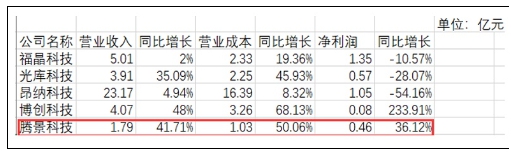

数据增长的表象无疑让众人感到腾景科技的曙光,但是结合其相关竞争对手数据就无疑让人产生了重大疑问。

来源:招股说明书

如上述图片,根据年报,2019年,福晶科技营业收入为5.01亿元,同比增长2%,净利润1.35亿元,同比下滑10.57%。同期,光库科技的营业收入为3.91亿元,同比增长35.09%,净利润为5748.42万元,同比下滑28.07%;昂纳科技集团营业收入为23.17亿元,同比增长4.94%,净利润1.05亿元,同比下滑54.16%。博创科技营业收入为4.07亿元,同比增长48%,净利润为778.36万元,同比增长233.91%。

从同行业绩表现来看,2019年,腾景科技的竞争对手都处于营业收入增长但净利润下滑的状态。另外,2018年,博创科技计提了5895.79万元的资产减值损失。2019年,博创科技计提的资产减值损失为854.18万元,比上年减少5041.61万元。在不考虑资产减值计提的情况下,2019年,博创科技的经营业绩同样处于下滑状态。

媒体工作人员了解到,市场现象是由于竞争激烈,光学元件和光学器件产品出现较大幅度的价格下跌,而成本降速低于价格降速,导致公司经营业绩出现大幅下滑。

正常情况下,身处同一行业,各公司的经营状态会整体趋同。然而,和竞争对手相比,腾景科技2019年的业绩表现尤为突出。这一点似乎有些不太寻常。无疑让工作人员产生疑问,难道是在为上市而数据“作秀“?

毛利率持续下滑,市场风险剧增的背后,发展的持续性貌似不太乐观

报告期内,公司营业收入分别为 8,301.13 万元、12,632.82 万元及 17,902.59万元,2018 年、2019 年营业收入分别较上年增长 4,331.69 万元、5,269.77 万元,增长幅度分别为 52.18%、41.71%。报告期内,公司主营业务毛利率分别为 47.71%、45.62%及 42.42%,随着公司规模的扩大而略有下降。

公司未来的经营业绩将会受到宏观经济、产业政策、下游行业投资周期、市场竞争、技术研发、市场拓展、汇率波动等多个方面的影响,例如若 5G 网络规模化商用和数据中心建设、光纤激光市场发展速度慢于预期,则公司光通信领域业绩存在受到影响的风险;又如若公司未来的技术创新及管理水平无法较好维护存量客户,并无法进一步拓展新增客户,则存在客户流失、订单量下滑的风险。

因此,公司的经营业绩会受到多方面的影响,若上述影响公司经营业绩的因素发生不利变化,且公司未能及时采取积极有效措施,将导致公司业务量下滑,进而存在经营业绩下滑的风险。

境外销售占比规模与日俱增,国际贸易现状下或受重创

报告期内,公司外销收入分别为 2,451.64 万元、5,277.62 万元、6,368.60 万元,占各报告期收入的比重为 29.54%、41.81%、35.59%,境外销售的收入规模及占比整体呈上升趋势。

当今世界政治经济格局复杂多变,公司境外市场的政治及经济环境、法律环境、贸易产业政策及国际贸易整体环境的变化存在不确定性。若公司境外客户所在国的政治环境、贸易环境恶化或实施对公司所属行业具有不利影响的政策,则境外市场业务将面临相关政策风险,进而对公司经营业绩造成不利影响。

技术革新是核心竞争力·当下研发力度或显乏力

公司无法及时跟上行业技术革新的步伐,无法走在行业技术前沿,则公司的技术优势及市场竞争力、影响力存在被削弱的风险。此外,若国内外同行业其他竞争对手成功开发的新技术产品有效替代现有技术,并快速实现量产,也将对公司的产品优势和经营业绩带来较大不利影响。

想必创新技术是第一核心竞争力,腾景科技是心知肚明的,但是,公司反映出来的态度却不以为然。

根据招股书,2019年,腾景科技的研发费用为1166.99万元,约占公司同期营业收入的6.52%。与竞争对手相比,腾景科技的研发投入明显偏低。

来源:招股说明书

2019年,竞争对手的研发投入均大幅高于腾景科技。其中,福晶科技的研发费用为5410.16万元,占当期营业收入的10.8%;光库科技研发费用为3782.86万元,占比9.68%,昂纳科技集团研发费用为24259万元,占比10.47%;博创科技的研发费用为3740.14万元,占比9.19%。

同时,根据招股书,2019年,腾景科技研发费用中的人工费为940.51万元,占研发费用的80.59%。同期,福晶科技、光库科技和博创科技的人员薪酬占比分别为47.94%、53.73%和53.06%。

与竞争对手相比,腾景科技的研发费用投入大多用于人员工资,公司在实验物料上的耗用很低。

结合“我国的光电子元器件行业经过多年的持续发展,已日趋壮大并逐渐走向成熟,市场规模不断扩大。若未来光电子元器件行业持续具有较好的发展前景,则可能会吸引更多相关产业链上下游的大型企业进入,进而导致行业竞争日趋激烈。激烈的市场竞争环境可能使得整个行业不断整合,优胜劣汰的局面将更加突出,行业内企业在激烈的竞争中的风险也日趋增加。“的市场现状。很容易理解若公司无法通过持续创新研发,不断提升产品质量和性能,在竞争中不能及时响应客户的技术诉求,则可能无法继续在行业内保持领先地位,对公司的经营及业绩将造成不利影响。

对赌&质押缠身,或造成重大影响

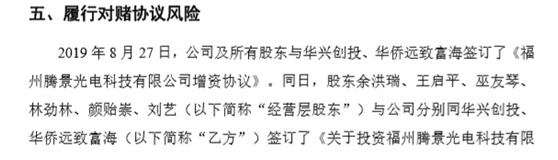

据悉,2019年8月27日,腾景科技及所有股东与华兴创投、华侨远致富海签订相关协议,约定“在2022年12月31日之前,若目标公司未能在深交所或上交所首次公开发行股票并上市交易,则乙方有权将其持有的目标公司全部股权按照本协议约定的条件和条款转让给经营层股东。”

来源:招股说明书节选

《补充协议》中同时约定,本协议自目标公司向证监会或证券交易所递交IPO申请材料获得受理时中止,但是若其最终未能完成IPO并流通,则各方同意本协议自动恢复法律效力,并对各方具有约束力。

腾景科技对此回应称,虽然公司签署了《增资协议》和《补充协议》,但在涉及股权回购事宜的《补充协议》中,回购主体为腾景科技经营层股东,公司并未承担任何与股权回购相关的权利、义务或责任。目前,公司不存在其他对赌协议。

另外,招股说明书披露,腾景科技存在一项工业用土地使用权已抵押,三项专利技术质押。该抵押物为公司所拥有的唯一的土地使用权,且为本次发行的募投项目用地,属于公司持续经营的关键性资产。

腾景科技表示,若公司无法按时偿还借款,最终导致担保权人处置上述土地使用权,将对生产经营造成影响。

不过腾景科技认为,截至2019年末,公司资产负债率为18.43%,资产负债率较低,且报告期内营业收入、净利润持续增长,具备良好的偿债能力,因此公司因债务违约导致抵押土地被担保权人处置的可能性较小。

2019年5月23日,腾景科技与中行福州台江支行签订合同,约定借款1.25亿元,用于光电子关键与核心元器件和模块建设项目,腾景科技以其上述土地使用权提供抵押担保。

除此以外,腾景科技还称,截至目前,仍有一项专利技术为质押状态,其余两项质押登记已注销完毕。仍质押的非公司核心技术相关的专利,此专利质押获得授信额度为1500万元,且该类产品收入在公司收入中占比较小,并非公司主要产品。

同时,腾景科技表示,公司已有的其他专利、技术对其具有一定的替代性,上述质押专利因此不属于公司持续经营的关键性资产,若担保权人处置该专利,对公司持续经营不会造成重大影响。

- 东鹏控股10月19日于深交所中小板2020.10.16

- 帅丰电器10月19日于上交所主板上2020.10.16

- 上海凯鑫10月16日于深交所创业板2020.10.15

- 巴比食品10月12日于上交所主板上2020.10.09

- 第二届中国节水论坛将于10月10日2020.10.09

- 建业股份积极回报股东业绩好于预2020.08.28

最新文章

-

东鹏控股10月19日于

中国上市公司网讯10月16日,广东东......

-

巴比食品10月12日于

中国上市公司网讯10月9日,中饮巴......

-

九号公司徐鹏网上路

九号有限公司董事、高级副总裁、......

-

九号公司网上路演结

网上路演嘉宾介绍:九号有限公司董......

推荐文章

-

东鹏控股10月19日于

中国上市公司网讯10月16日,广东东......

-

巴比食品10月12日于

中国上市公司网讯10月9日,中饮巴......

-

九号公司徐鹏网上路

九号有限公司董事、高级副总裁、......

热门文章

-

九号公司徐鹏网上路

九号有限公司董事、高级副总裁、......

-

九号公司网上路演结

网上路演嘉宾介绍:九号有限公司董......

-

【IPO分析】狄耐克创

概述创业板注册制改革之后,主营楼......

网友评论