【IPO分析】三年分红5.74亿 不差钱的东箭科技上市融资为哪般?

摘要

自公布招股说明书以来,东箭科技本次创业板IPO就备受市场质疑。公司一边巨额募资、一边大手笔分红的做法不知为哪般?此外,公司营业收入较为依赖海外市场,其ODM的销售模式也暗藏风险。受国内整车销售下滑影响,公司三大产品内销市场均出现下滑,在疫情影响之下,短期业绩不容乐观。种种质疑之下,东箭科技IPO前景恐怕并不乐观。

引言

10月22日,深交所官网消息显示,深圳证券交易所创业板上市委员会定于2020年10月29日召开2020年第38次上市委员会审议会议,届时将审议广东东箭汽车科技股份有限公司(以下简称:东箭科技)的创业板IPO申请事项。

公开资料显示,东箭科技、是一家专注于汽车智能、安全、健康、个性化定制等提升汽车驾乘体验的科技公司,主要从事车侧承载装饰系统产品、车辆前后防护系统产品、车载互联智能机电系统产品、车顶装载系统产品及车辆其他系统产品的工业设计、研发、生产和销售,产品系列以汽车后市场为主延伸至汽车前装市场领域,广泛应用于SUV、轿车、MPV、越野车、皮卡等各类车型,并适配众多豪华及中高档汽车品牌。

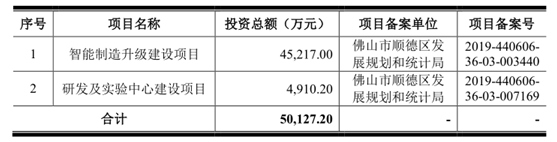

本次IPO,东箭科技本次拟募集资金5.01亿元,其中4.52亿元用于智能制造升级建设项目,4910.20万元用于研发及实验中心建设项目。然而,从公司目前资金状况看,东箭科技这一融资扩产计划似乎并无必要,存在明显的恶意圈钱上市的嫌疑。

据招股书披露,2016-2018年,东箭科技三年的时间累计现金分红五次,总金额达到5.74亿元。业内人士认为,抢占IPO之前分红,东箭科技这一做法明显有“肥水不流外人田”的用意。目前,公司这一先分红再融资的做法已经遭到了众多投资的质疑,或将对其本次上会前景造成一定影响。

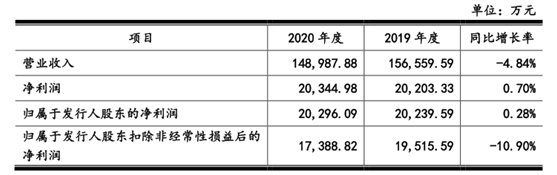

财务数据方面,东箭科技短期业绩很不乐观。在国内整车销售不佳以及贸易摩擦的影响下,东箭科技2019年主营收入出现了4856万元的下滑,同比降幅为3.01%。今年上半年,在新冠疫情的冲击下,东箭科技业绩双双下滑。此外,根据公司预计,东箭科技2020年度全年营业收入将同比下降 4.84% ,扣非净利润将同比下降 10.90% 。

东箭科技所在行业分析(市场竞争日趋积累 研发能力有待提升)

东箭科技主要从事车侧承载装饰系统产品、车辆前后防护系统产品、车载互联智能机电系统产品、车顶装载系统产品及车辆其他系统产品的工业设计、研发、生产和销售业务,公司所处行业为汽车制造业中的汽车零部件及配件制造业,按照所属行业可细分为汽车外饰件行业和车载电子装备行业两大类。

如果将汽车整车制造与销售比做汽车产业链的一级市场,那么汽车后市场是汽车产业链的二级市场。其中,汽车后市场主要围绕汽车售后的消费使用环节中各种后继需要和服务而产生的交易活动,由此展开的汽车检测、汽车维修、汽车保养、汽车配件、汽车用品、汽车美容改装、二手车经营、增值服务、信息、资讯等一系列产业。

汽车外饰件是用于汽车车身外面,用于保护车身和美化车体的外观件,兼具防护与美观功能。在全球汽车保有量持续增长的前提下,汽车外饰件行业的市场规模持续扩大。根据前瞻网相关数据显示,2017 年全球汽车外饰件市场规模约为 2,420 亿元,预计到 2020 年,全球外饰件市场规模将达到 2,606 亿元。

受近年来汽车行业的快速发展以及私家车个性化需求日益增加,我国汽车外饰件市场也呈现持续增长趋势。根据前瞻网相关数据显示,中国 2017年的外饰件市场规模已达到 722 亿元,预计到 2020 年国内外饰件市场规模将突破 800 亿元。

汽车电子是电子技术、信息技术、网络技术和汽车传统技术的结合应用,可从应用层面分为汽车电子控制系统和车载电子系统。其中,汽车电子控制系统直接关系到汽车的驾驶控制,因此其主要在汽车制造环节进行前装配套。车载电子装备则与汽车驾驶控制无直接联系,因此广泛应用于汽车的前装和后装领域。

随着消费升级的影响,车主对汽车舒适、安全、娱乐和健康要求的不断提升,促进了后装车载电子装备的蓬勃发展。对汽车舒适便利的需求,催生了智能尾门、智能踏板、智能折叠后视镜等产品在后装市场的快速普及;对安全的需求,催生了胎压监测、行车记录仪、GPS 防盗、智能并线辅助后装市场的迅速成长;对娱乐的需求,催生了车载娱乐系统、车载音响等成长;对健康的需求,催生了车载智能空气净化器等产品的诞生。

整体看,我国的汽车外饰件及汽车电子制造企业数量较多,且大部分企业规模较小,整个行业的市场集中度相对较低。在这种情况下,一方面,由于市场竞争相对激烈,导致行业整体利润率水平的降低;另一方面,由于企业规模相对较小,导致企业难以调动较多的资源进行关键技术的研发升级。

此外,由于我国汽车工业起步较晚,相对于汽车产业先进国家,尤其是在汽车前装市场,我国汽车制造业在高端制造方面的研发能力、技术水平等仍有较大的提升空间,在国际市场的竞争力较弱。未来国产汽车零部件完全替代进口产品,国内汽车制造企业在技术研发、资金实力、品牌等方面都需要与国际巨头同场竞技,我国汽车制造业面临的转型升级竞争日益激烈。

东箭科技主营业务分析(三大产品内销下滑 ODM模式暗藏风险)

招股书显示,东箭科技主要从事车侧承载装饰系统产品、车辆前后防护系统产品、车载

互联智能机电系统产品、车顶装载系统产品及车辆其他系统产品的工业设计、研发、生产和销售,产品系列以汽车后市场为主延伸至汽车前装市场领域,广泛应用于 SUV、轿车、MPV、越野车、皮卡等各类车型,并适配众多豪华及中高档汽车品牌。

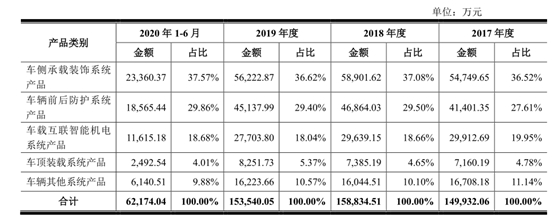

按产品类别分类,东箭科技主要产品类别包括车侧承载装饰系统产品、车辆前后防护系统产品、车载互联智能机电系统产品、车顶装载系统产品及车辆其他系统产品等五大类。报告期各期,公司车侧承载装饰系统产品的收入占比分别为 36.52%、37.08%、36.62%和 37.57%,为目前公司第一大类产品。车辆前后防护系统产品、车载互联智能机电系统产品分列公司收入占比第二位、第三位。

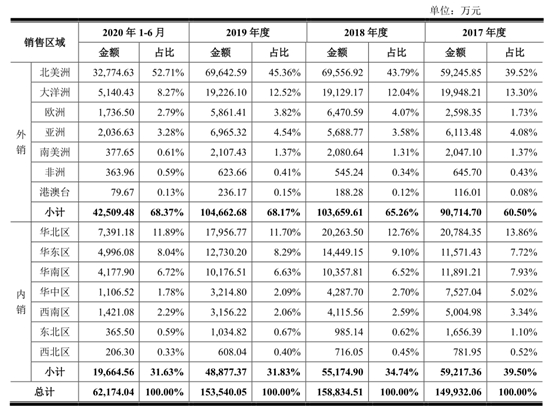

从销售区域来看,东箭科技目前以境外市场为主。招股书显示,报告期内,公司外销收入占比分别为 60.50%、65.26%、68.17%和 68.37%,占比较高且处于持续攀升的趋势。其中,北美洲、大洋洲、欧洲等地区为公司的出口国家和地区。

过高的境外收入占比让东箭科技面临到一定公司产品出口的风险,尤其是中美贸易摩擦加剧的风险。报告期内,公司出口美国收入分别为 55,017.13 万元、64,411.51 万元、64,474.82 万元和 30,902.54 万元,占当期主营业务收入比例分别为 36.69%、40.55%、41.99%和 49.70%,美国系公司最主要出口国家和地区之一。

值得注意的是,美国政府对我国的两次关税加收,东箭科技出口美国的产品均被列入上述加征关税清单。因此,如果未来中美贸易摩擦进一步加剧,出台新的加征关税措施,则可能对公司经营业绩造成进一步的不利影响。

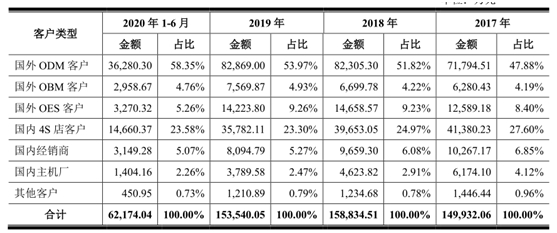

此外,在公司目前国外销售中,又以ODM 销售模式为主。招股书显示,报告期内,东箭科技国外 ODM 客户销售额分别为 71,794.51 万元、82,305.30万元、82,869.00 万元和 36,280.30 万元,占当期主营业务收入比例分别为 47.88%、51.82%、53.97%和 58.35%,ODM模式为公司外销的主要销售模式。

然而,在 ODM 模式下,东箭科技不能贴上自己品牌,终端消费者也不能直接获取发行人产品信息,发行人产品销售对境外 ODM 客户存在一定依赖性。未来,若公司主要 ODM 客户出现收入规模大幅下降、经营不善等问题,将会给东箭科技变化带来的经营业绩波动甚至业绩大幅下滑的风险。

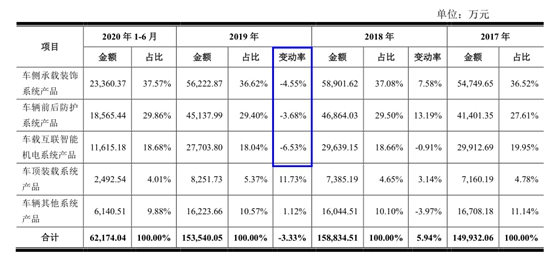

除了之外,东箭科技国内市场同样不容乐观。2019年,在国内整车销售下滑的影响,东箭科技前三大产品内销均出现下滑。其中,车侧承载装饰系统产品内销收入同比减少 2,643.92万元,下降幅度为4.55%;车辆前后防护系统产品内销收入同比减少 1,125.95 万元,下降幅度为3.68%;车载互联智能机电系统产品的内销收入同比减少1935.35万元,下降幅度为6.53%。

东箭科技财务状况及IPO分析(疫情冲击业绩双降 大额分红备受圈钱质疑)

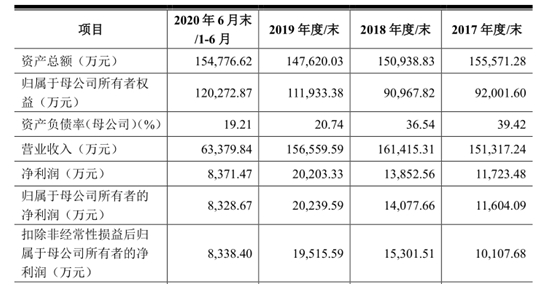

招股书显示,2017 年-2019 年,东箭科技实现营业收入分别为149,932.06 万元、158,834.51 万元、153,540.05 万元、62,174.04万元,扣非净利润分别为10,107.68 万元、15,301.51 万元、19,515.59 万元和 8,338.40 万元。

在国内整车销售不佳以及贸易摩擦的影响下,东箭科技2019年主营收入出现了4856万元的下滑,同比降幅为3.01%。今年上半年,在新冠疫情的冲击下,东箭科技业绩双双下滑。其中,公司主营收收入及净利润下滑幅度分别为降幅分别为17.07% 和 4.42% 。

此外,根据公司预计,东箭科技2020年度全年营业收入将同比下降 4.84% ,扣非净利润将同比下降 10.90% 。如此来看,东箭科技短期业绩仍不乐观。

值得注意的是,在公司目前的净利润中,税收优惠一直占据较大比例。招股书显示,报告期内,东箭科技及子公司享受的税收优惠总额分别为 2,591.77 万元、3,183.19 万元、3,191.09 万元和 1,298.81 万元,占公司利润总额的比例分别为 17.94%、18.92%、13.61%和 13.66%。因此,公司未来业绩将面临一定税收政策变动风险。

此外,随着公司营收规模的扩大,东箭科技应收账款及存货金均持续位于高位,未来将持续面临资产减值压力。招股书显示,报告期各期末,公司应收账款金额分别为 38,560.62 万元、37,355.93 万元、31,048.47 万元和 32,426.83 万元。以此同时,东箭科技对账龄较长且无法收回的应收账款进行了核销,核销金额分别为 114.65 万元、588.09 万元、617.10 万元和 85.90 万元。

本次IPO,东箭科技本次拟募集资金5.01亿元,其中4.52亿元用于智能制造升级建设项目,4910.20万元用于研发及实验中心建设项目。然而,从公司目前资金状况看,东箭科技这一融资扩产计划似乎并无必要,存在明显的恶意圈钱上市的嫌疑。

招股书显示,2016-2018年,东箭科技三年的时间累计现金分红五次,总金额达到5.74亿元。其中2016年三次分红333.33万元、 2.01亿元和 5000 万元。2017年和2018年,公司再次分配现金股利 1.20亿元 2.00亿元。

业内人士认为,抢占IPO之前分红,东箭科技这一做法明显有“肥水不流外人田”的用意。目前,公司这一先分红再融资的做法已经遭到了众多投资的质疑,或将对其本次上会前景造成一定影响。

投资者风险提示

整体看,东箭科技未来发展并不乐观,公司主要存在以下几个问题:

1、目前,公司境外收入占比过高,并面临到中美贸易摩擦风险。同时,公司ODM的销售模式也不利于公司品牌的长远发展。

2、受国内整车销售下滑影响,公司三大产品内销市场均出现下滑,在疫情影响之下,短期业绩不容乐观。

3、报告期内,税收优惠在公司净利润中占比过重,未来将面临税收政策变动风险。

4、2016-2018年,东箭科技三年的时间累计现金分红5.74亿元,公司一面分红一面融资的做法被广泛质疑为圈钱上市,已经遭到了众多投资的质疑。

- 凯龙高科12月7日于深交所创业板上2020.12.04

- 新致软件12月7日于上交所科创板上2020.12.04

- 确成股份12月7日于上交所主板上市2020.12.04

- 兆威机电12月4日于深交所中小板上2020.12.03

- 友发集团12月4日于上交所主板上市2020.12.03

- 建业股份积极回报股东业绩好于预2020.08.28

最新文章

-

凯龙高科12月7日于深

中国上市公司网讯12月4日,凯龙高......

-

兆威机电12月4日于深

中国上市公司网讯12月3日,深圳市......

-

隆华新材IPO基本情况

12月3日,山东隆华新材料股份有限......

-

通源环境IPO发行安排

中国上市公司网讯12月4日,安徽省......

推荐文章

-

凯龙高科12月7日于深

中国上市公司网讯12月4日,凯龙高......

-

兆威机电12月4日于深

中国上市公司网讯12月3日,深圳市......

-

隆华新材IPO基本情况

12月3日,山东隆华新材料股份有限......

热门文章

-

隆华新材IPO基本情况

12月3日,山东隆华新材料股份有限......

-

通源环境IPO发行安排

中国上市公司网讯12月4日,安徽省......

-

隆华新材IPO过会 将

中国上市公司网讯12月3日,山东隆......

网友评论