【IPO分析】营业收入面临增长瓶颈的津荣天宇 上市之路或道阻且长

纵观市场:

众所周知,金属零部件行业发展是促进中国实现从制造业大国向制造业强国转变的重要组成部分。

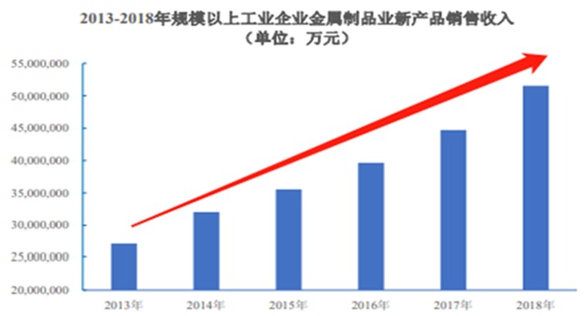

随着我国工业技术的迅速发展以及行业结构的不断优化调整,下游行业对金属产品需求迅速增长,金属零部件行业在规模或技术方面均得到了快速的发展。2018年我国规模以上工业企业金属制品新产品销售收入达到 5,153.46 亿元,2013 年至 2018年期间年均复合增长率达到 13.62%,呈现稳步攀升的态势。

数据来源:wind 数据库(最终来源于国家科技部)

随着上述现代技术在精密金属成型领域的应用,我国金属零部件制造技术在设计、开发以及生产技术能力方面均取得了长足进步,制造技术更趋向于精密化方向发展,近年来,行业内已出现了一批兼具各方面技术能力的企业,打破了外国企业多年的垄断地位。

在此大背景之下,政策以及需求市场的剧烈刺激相结合,激发了相关行业的潜能。作为主要从事精密金属模具及相关部品的研发、生产和销售企业之一的天津津荣天宇精密机械股份有限公司(简称“津荣天宇”或“公司”),其近年来努力将公司塑造成为具有国际水模具生产服务商。并随着公司技术的不断突破以及业务的不断积累,公司正逐步取得有利的市场竞争地位。

在此现状之下,津荣天宇得益于市场,迅速发展。此次更是气势汹汹欲将跻身深交所创业板,为谋求更大的市场发展。

但是,在浏览公司招股说明书披露的数据及结合相关报道了解到,津荣天宇公司经营现状萎靡,子公司经营更是不忍直视。此外,下游行业发展不明朗波动性大,客户集中度高于行业平均水平等问题也备受关注。不知如此现状之下的津荣天宇执意跻身深交所创业板是自信还是盲目?

资金面紧张需上市募集,IPO前却大手笔分红

津荣天宇是国内领先的专业从事精密金属模具及相关部品的研发、生产和销售的高新技术企业,公司以精密模具开发、精密冲压、精密钣金、铝合金超低速压铸、自动化焊接及自动化组装六大核心技术为支撑。为了谋求进一步发展,公司在今年申请IPO计划,通过募资投入来扩大经营。

然而,公司一边在考虑并申请上市流程,一边却又在上市之前突击大手笔进行分红。这一操作着实让人感到惊讶。

当然这紧急上市前大手笔的分红悉数进了大股东的口袋。折以决定也是由公司的股东大会所作的决定。

股权过于集中,其余股东利益何在?

公司实际控制人为孙兴文、闫学伟、云志及韩凤芝,其合计持有公司本次发行前 76.95%的股份。

来源:招股说明书股权架构图

公司存在实际控制人利用其控制力对公司发展战略、生产经营决策、利润分配、人事安排等重大事项的决策实施不当控制,从而损害公司及公司其他股东利益的风险。

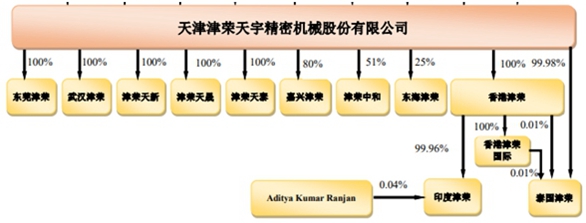

半数子公司经营状况萎靡,公司经营能力何在?

截至本招股说明书签署日,公司共拥有 8 家全资子公司,3 家控股子公司, 1 家参股公司。

来源:招股说明书,子母公司架构图

公司已在国内建立了多个生产基地,并逐步设立了国外生产基地以完善区位布局。

报告期内,公司业务规模稳步增长。随着公司业务范围的不断拓展、募集资金投资项目逐步建成投产,公司在各个生产基地的销售规模将继续较快增长,产品种类及型号亦将不断丰富,公司生产经营管理的难度也将同步增加。(这是公司募投未来现状)

然而当下经营现状似乎都已不忍直视,将来是准备砸更多的钱去浪费吗?

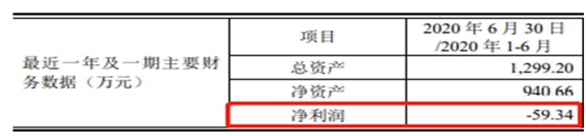

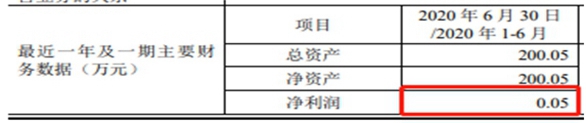

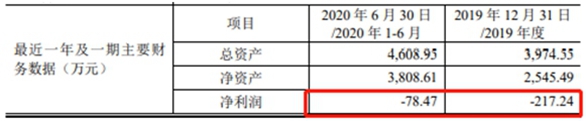

注释:部分子公司近一年财务数据

公司八家全家子公司除新成立的子公司外,半数以上目前经营状况萎靡,且多数呈现亏损状况。

多家子公司共同经营需要公司在市场开拓、产品研发、质量管理、内部控制、财务管理等诸多方面进行调整完善,对公司多基地、各部门的工作协调性、连续性、严密性提出更高的要求。

公司当下正面临规模迅速扩张导致的管理风险,进而对公司经营业绩造成不利影响。公司是否已经做好了更完备的打算?

营业收入面临增长瓶颈,发展前景不容乐观

数据显示,2017年至2019年的营收分别为7.3亿元、4.5亿元、5.5亿元,利润分别为0.33亿元、0.45亿元、0.55亿元。

来源:东方财富网

2019年的营收增速目前仅有1.2%,净利润增长也是由36.4%下降到22%。

与日增长的应收账款与存货规模与经营状况或有关联?

报告期各期末,公司应收账款账面价值分别为 13,281.67 万元、14,284.40 万元18,580.66 万元和 19,233.31 万元,占流动资产的比例分别为 30.59%、34.18%、 39.38%和 40.84%。

引人注意的是,报告期各期末,前五大客户应收账款余额合计分别为 11,481.49 万元、11,911.25 万元、15,493.35 万元和 17,332.07 万元,占应收账款期末余额的比例分别为 80.15%、78.24%、78.85%和 85.33%。

难道,公司靠赊账来卖货吗?如此讨好下游客户。

如果公司存在客户信用状况或外部经济环境发生变化,导致应收账款逾期甚至不能收回,进而增加公司资金成本、影响资金周转、拖累经营业绩的风险。

另外,报告期各期末,公司存货账面价值分别为 14,881.09 万元、16,970.50 万元、 20,228.11 万元和 19,224.37 万元,占流动资产的比例分别为 34.28%、40.60%、 42.87%和 40.82%,并且这一数字还在增加。

如果公司产品滞销、存货积压,存货跌价风险提高,将对公司经营业绩产生不利影响,这何况这一现象是非常常见的。

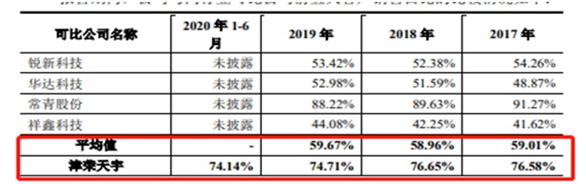

客户集中度远高于行业平均水平,具有较强的依赖性

据悉,公司自成立以来一直主要从事电气及汽车领域的精密金属部品设计、研发、生产与销售,主要客户为施耐德、东海橡塑、均胜-高田、电装等世界知名企业,客户相对集中。报告期内,公司向前五大客户的销售收入占当期主营业务收入的比例分别为 76.58%、76.65%、74.71%和 74.14%,占比较高。

来源:招股说明书

虽然公司与主要客户保持了长期稳定的合作关系,但若未来公司主要客户生产经营情况发生不利变化或者产品结构调整导致需求减少,或其他竞争对手出现导致公司主要客户群体 出现不利于公司的变化,公司的经营业绩将面临不利影响。

报告期内,公司与施耐德及东海橡塑的合作持续深入,双方合作产品型号较多且持续增加。

来源:招股书

公司与东海橡塑的实控方住友理工合资设立企业并开展业务的合作模式,使得公司与东海橡塑形成长期战略合作关系尽管如此,客观上仍然不能完全排除施耐德、东海橡塑与公司终止合作的风险,一旦终止合作的情形发生,短期内公司将面临订单减少进而导致收入和利润水平下滑的风险。

另外,虽然公司不存在单一客户过分依赖的现象,但是近年来前两大客户订单量持续超过50%的现状依旧值得关注。稍作变动可能就会使得公司利润急剧变化。

下游行业发展的不确定性对公司业绩的影响不容小觑

一方面随着国际产业转移的进一步深化,行业技术的快速发展,全球分工体系和市场竞争格局可能发生变化;另一方面随着宏观经济形势的影响,下游相关行业市场景气度可能存在波动,可能使得部分客户减少向公司采购,导致公司面临订单减少的情形。

若公司不能准确判断产业发展方向,紧跟行业技术发展趋势,将可能失去现有的高端客户资源和市场地位,公司将面临市场份额及盈利能力下降的风险。

另外,公司的最终产品广泛应用于丰田、本田、日产、大众、通用等知名汽车品牌。目前汽车市场高速增长时代结束进入调整期,从 2018 年开始出现首次负增长,在国内市场消费需求不足、国六标准切换带来的压力、新 能源补贴大幅下降等因素的影响下,汽车销量短期承压,市场总体回升的幅度有限。

若未来经济增速持续放缓,汽车消费继续萎缩,汽车产销量可能进一步下滑,对整车生产厂商及零部件供应商造成不利影响。虽然公司客户有着较强的市场竞争能力和抗风险能力,但如果其经营状况持续受到汽车工业市场消费需求下滑的不利影响,将可能造成公司订单减少、存货积压等状况,对公司汽车精密部品的销售造成不利影响。

上一篇:【IPO分析】税收优惠占比3成,研发费用率大幅降低,纬德信息冲关科创板?

下一篇:没有了

- 汇创达11月18日于深交所创业板上2020.11.17

- 康平科技11月18日于深交所创业板2020.11.17

- 会通股份11月18日于上交所科创板2020.11.17

- 建业股份积极回报股东业绩好于预2020.08.28

- 新三板交易制度与投资者适当性制2020.06.29

- 中芯国际科创板申请闪电受理2020.06.08

- (2020-11-05)IPO频道专题 | 诺思兰德精选层挂牌专题

- (2020-10-26)IPO频道专题 | 万通液压精选层挂牌专题

- (2020-10-22)IPO频道专题 | 常辅股份精选层挂牌专题

- (2020-10-22)IPO频道专题 | 蚂蚁集团IPO专题

- (2020-10-15)IPO频道专题 | 豪森股份IPO专题

最新文章

-

汇创达11月18日于深

中国上市公司网讯11月17日,深圳市......

-

博迁新材IPO发行安排

中国上市公司网讯11月18日,江苏博......

-

瑞丰新材郭春萱网上

新乡市瑞丰新材料股份有限公司董......

-

瑞丰新材网上路演交

路演嘉宾介绍:新乡市瑞丰新材料股......

推荐文章

-

汇创达11月18日于深

中国上市公司网讯11月17日,深圳市......

-

博迁新材IPO发行安排

中国上市公司网讯11月18日,江苏博......

-

瑞丰新材郭春萱网上

新乡市瑞丰新材料股份有限公司董......

热门文章

-

博迁新材IPO发行安排

中国上市公司网讯11月18日,江苏博......

-

瑞丰新材郭春萱网上

新乡市瑞丰新材料股份有限公司董......

-

瑞丰新材网上路演交

路演嘉宾介绍:新乡市瑞丰新材料股......

网友评论