2021年IPO被否案例解读——运高股份

西藏运高新能源股份有限公司(以下简称“运高股份”或“公司”)作为西藏本地领先的清洁能源供应商,主营业务为太阳光伏电站的开发、投资、建设和运营。光伏电站可以分为集中式光伏电站和分布式光伏电站,运高股份主要产品为电力。

运高股份所处的光伏发电行业是资金密集型行业,尤其在光伏电站的开发和建设期间,需要大量的资金投入。然而,奈何目前公司只能通过银行贷款等方式缓解短期的资金压力,资金需求已经成为制约公司快速发展的重要瓶颈。

此次IPO,运高股份预解决融资渠道单一这一大痛点,但天不遂人愿,2月25日,发审委第22次会议,西藏运高新能源股份有限公司的首发申请未获通过,成为2021年发审委第二家被否企业。

【相关疑问值得关注】

(一) 上市募资规模远超当期净利润债墙高筑或成根本问题

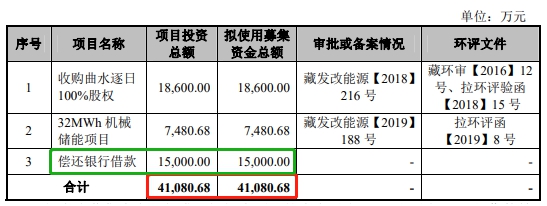

招股书显示,运高股份此次拟发行5125.00万股,且占发行后总股本的比例不低于 25.01%,此次募集资金将主要用于收购曲水逐日100%股权、32MWh机械储能项目、以及偿还银行贷款。

来源:招股书说明书(申报稿)

此次募集资金的总量为4.11亿元,当前运高股份当前的净资产仅为3.41亿元,公司的总资产为8.31亿元。高比例的资产负债率几近压垮公司。

这与公司长期的发展却严重缺乏造血功能的致命问题脱不了干系,接连不断的银行借贷,使得公司的长期借款余额较大,资产负债率高,银行借贷融资难度日益加大,债墙高筑。

(二) 募资占比三成以上用于偿还贷款负债比率高于行业平均值

另外,关于募集资金用途还值得关注的是,公司在招股说明书中声称,公司当前极度缺乏可用于未来发展的资金需求,由于自身融资渠道的问题,公司仅依靠银行作为借贷源头。此次募集资金中有占比超过三成以上的资金用于偿还银行债务。

来源:招股书说明书(申报稿)

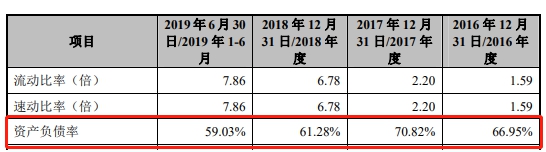

据悉,在申报期内,2016-2019年6月末,公司的资产负债率分别为66.95%、70.82%、61.28%以及59.03%。期间,公司的利息分别为403.25万元、935.09万元、771.80万元以及450.51万元。截至2019年六月,公司的借款余额为4.22亿元,报告期内借款平均余额为3.81亿元。

来源:招股书说明书(申报稿)

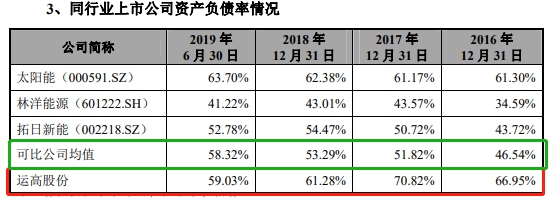

虽然公司的借款利率明显低于同行业上市公司,但这仅仅是因为西藏地区的特殊优惠政策,但是,公司的资产负债率水平是明显高于同行业企业。

(三) 净利润增速减缓靠补贴维持生计

从业务上看,运高股份仅有光伏电站运营业务,2016年-2018年和2019年1-6月该业务产生的销售收入分别为3221.68万元、8536.24万元、10010.91万元、4759万元。

来源:招股书说明书(申报稿)

但实际上,运高股份大部分的收入来源于新能源补贴,并且公司很可能把在新能源上获得的补贴计入了光伏电站运营业务中。

运高股份在新能源补贴上的收入分别为2521.31万元、6683.97万元、8507.46万元、4282.92万元,分别占当期营业收入的90%、84.98%、78.3%、78.26%。同一时间段内,运高股份的其他收益以及营业外的收入合计的金额不超过500万元。

(四)弃光限电风险依旧存在

值得一提的是,公司曾坦言存在弃光限电的风险。运高股份称,由于太阳能强度存在间歇性和波动性的特点,光伏发电具有一定的随机性。

电网需要根据光伏发电量的大小和电网用电量的变化,相应调整火电、水电等常规能源发电量,使得电网总发电量与用电量保持平衡。

当电网的调峰能力不足,不能完全接受光伏发电向电网输送的电能时,电网会降低光伏发电量,使得部分太阳能资源无法得到利用,产生弃光限电的现象,从而影响光伏企业正常经营。

2018年,全国光伏发电弃光量同比减少18亿千瓦时,弃光率同比下降2.8个百分点,实现弃光电量和弃光率“双降”。

长期看来,随着各项规划的逐步实施,弃光限电的比例会逐步降低,但是短期内弃光限电的比例若进一步提高,仍将对运高股份产生不利影响。

(五)应收账款超越当期营收 坏账风险或成首要问题

据了解,运高股份应收账款金额超过了当期营收,应收账款增速也超过同期营收增速。2016-2018年,运高股份应收账款账面余额分别为3,120.26万元、11,367.86万元和17,401.08万元,分别占当期营收的 96.85%、133.16%和173.81%。同时,运高股份2017年和2018年的应收账款增幅分别为264.32%和53.07%,超过了同期营收增速164.96%和17.28%。

应收账款占营收比值高,应收账款增速超营收增速说明公司的回款变慢。

来源:招股书说明书(申报稿)

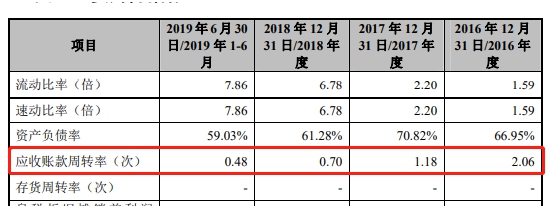

2016-2018年,运高股份应收账款周转天数分别为175.11天、305.49天和 517.25天,大幅增加。同行公司中,2016-2018年,太阳能应收账款周转天数分别为278天、290天和376天;林洋能源应收账款周转天数分别为155天、177天和215天;拓日新能应收账款周转天数分别为157天、155天和267天,周转效率都高于运高股份。

如此规模应收账款势必面临巨大的坏账风险,透过公司账龄结构似乎能发现些许猫腻。

据招股书,运高股份将新能源补贴组合认定为低信用风险特征组合(低风险组合)。2016-2018年各年末,运高股份的风险组合的应收账款余额分别为0.3亿元、1.08亿元和1.72亿元,占应收账款组合的96.07%、95.16%和99.35%。低风险组合中,账龄在1年以上的应收账款分别占当期应收账款总额的0.35%、26.37%和42.46%,占比逐年升高。

截至2019年6月30日,低风险组合中1年以上的应收账款占当期应收账款总额的59.67%,接近6成。坏账风险在逐年攀升。

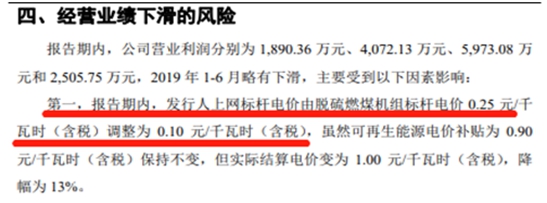

(六)脱硫燃煤机组标杆上网电价下降的风险迫在眉睫

根据相关规定,目前我国太阳能发电企业的上网电价包括两部分,即脱硫燃煤机组标杆上网电价和可再生能源电价补贴,光伏发电项目自投入运营起执行标杆上网电价或电价补贴标准,期限原则上为20年。

值得关注的是,公司坦言存在脱硫燃煤机组标杆上网电价下降的风险。

脱硫燃煤机组标杆上网电价由地方政府负责制定,报告期内,公司上网标杆电价由脱硫燃煤机组标杆电价 0.25 元/千瓦时调整为 0.10元/千瓦时,可再生能源电价补贴为 0.90 元/千瓦时(含税)保持不变。

因此,如果地方政府对脱硫燃煤机组标杆上网电价进行调整,会显著影响发公司未来发电项目的收入水平,如果公司未来不能有效控制成本,提高发电效率,将会因上网标杆电价或上网结算电价的下调,而对经营业绩产生不利影响。这一情形无非是对原本就危机四伏的运高股份雪上加霜!

上一篇:金智教育IPO基本情况及未来风险

下一篇:没有了

- 极米科技3月3于上交所科创板上市2021.03.02

- 德固特3月3日于深交所创业板上市2021.03.02

- 美迪凯3月2日于上交所科创板上市2021.03.01

- 新三板交易制度与投资者适当性制2020.06.29

- 中芯国际科创板申请闪电受理2020.06.08

- 新证券法3月1日起正式实施,十大变2020.03.01

最新文章

-

极米科技3月3于上交

中国上市公司网讯3月2日,成都极米......

-

青云科技网上路演交

路演嘉宾介绍:北京青云科技股份有......

-

2021年IPO被否案例解

西藏运高新能源股份有限公司(以下......

-

爱科科技IPO发行安排

中国上市公司网讯3月2日,杭州爱科......

推荐文章

-

极米科技3月3于上交

中国上市公司网讯3月2日,成都极米......

-

青云科技网上路演交

路演嘉宾介绍:北京青云科技股份有......

-

2021年IPO被否案例解

西藏运高新能源股份有限公司(以下......

热门文章

-

青云科技网上路演交

路演嘉宾介绍:北京青云科技股份有......

-

2021年IPO被否案例解

西藏运高新能源股份有限公司(以下......

-

爱科科技IPO发行安排

中国上市公司网讯3月2日,杭州爱科......

网友评论