前次IPO申请被警示 终止审核再无下文 新中冠上市梦难圆?

先是被证监会出具警示函,进而主动撤回IPO申请材料,新中冠创业板上市前景实在难以乐观。

公开资料显示,新中冠曾于2019年4月提交了创业板首次公开发行股票招股说明书。2020年4月,中国证监会因公司新中冠在申请首次公开发行股票并上市过程中,存在收入确认时点不谨慎、采购返利确认依据不充分、部分内控制度执行不到位、未披露代收货款事项等问题,对公司采取出具警示函监管措施的决定。

此后,新中冠又于2020年7月再次提报IPO材料,8月19日开始问询,但三轮问询之后,最终主动撤销了申报材料。从其招股书来看,新中冠公司互联网业务高度依赖招商信用卡商城,存在业务集中度过高风险。公司自营业务销售区域集中福建省内,省外业务下滑严重,销售区域过于集中。此外,报告期内,公司存货及应收账款持续位于高位,对上游支付现金而下游客户赊说明公司在产业链中的地位较弱,未来现金流压力以及应收账款坏账风险不容小觑。整体来看,公司未来上市前景难言乐观。

一、消费互联网业务客户单一 前五大供应商高度集中

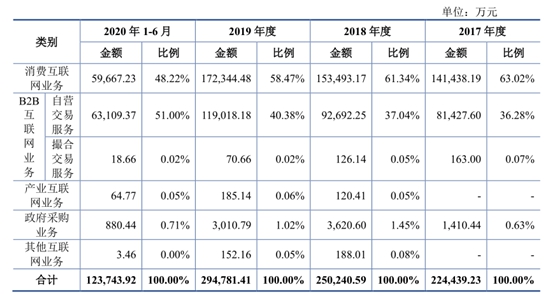

公开资料显示,新中冠业务主要在 3C 产品流通环节,为苹果、华硕、AOC、飞利浦等产品提供分销、零售服务,并先后拓展了消费互联网业务、B2B 互联网业务、政府采购业务、产业互联网业务,并为上述业务提供包含技术开发、数据分析、供应链管理、客户服务等互联网综合服务。

从收入构成上看,新中冠主营业务以消费互联网业务和 B2B 互联网业务为主,报告期内上述两项收入合计占公司主营业务收入比重分别为 99.30%、97.92%、97.98%和 97.92%。2018 年开始,司开始开展产业互联网业务,但目前占比不足0.1%。

消费互联网业务主要是通过与银行信用卡商城合作,为各银行信用卡商城消费者提供商品售前咨询、供应链管理和售后反馈等一系列服务。报告期内,公司通过招商银行信用卡商城实现的消费互联网业务收入占公司当期营业收入比例分别为 54.07%、48.41%、54.09%和 39.51%,占比较高。因此,新中冠目前面临一定消费互联网业务集中的风险,高度依赖招商银行信用卡商城的经营状况。

从业余模式上看,新中冠在开展消费互联网业务、B2B 互联网业务及政府采购业务过程以自营为主,主要涉及 3C 产品的采购。其中,3C 产品品牌方或大型分销商给予下游销售商返利是公司利润重要构成部分。因此,未来公司依据返利政策变动致约定的返利比例下降,或 3C 产品品牌方、大型分销商未按照约定提供返利,都将导致返利金额减少,对公司业绩产生不利影响。

此外,由于上游供应商为品牌方或大型品牌分销商,渠道资源相对集中,新中冠目前还面临到较为严重的供应商集中风险。招股书显示,报告期各期,向前五大供应商采购金额合计分别为 183,124.04 万元、197,277.03 万元、213,224.41 万元和 92,902.57 万元,占当期采购额的比例分别为 79.81%、79.76%、70.39%和 76.34%,占比持续位于高位。

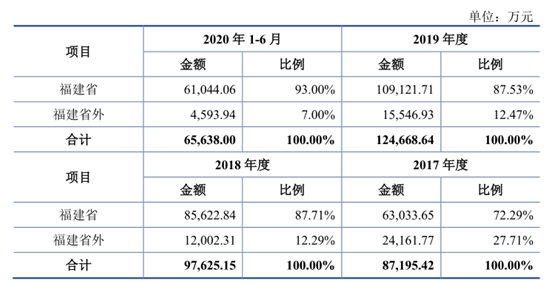

二、省外业务下滑严重 销售品牌过度依赖苹果

目前,新中冠自营业务销售区域集中在福建省内,销售区域高度集中。报告期内,公司自营收入来自于福建省内收入占比分别为72.29%、87.71%、87.53%和 93.00%,占比较高且持续处于攀升趋势。

通过下图可以看出,新中冠省外自营收入下滑较为严重,其中,2018年公司省外业务营业收入为12,002.31万元,较2017年同期(24,161.77万元)下滑超过50%。据招股书披露,2018年公司省外客户深圳家电网科技实业股份有限公司改变采购渠道未与公司继续发生交易,致公司省外业务收入下降。受新冠疫情影响,新中冠2020 年 1-6 月仅实现省外收入4,593.94万元。

对于销售区域过于集中的问题,新中冠在招股书中表示,由于分销业务需要占用的资金较多,资金规模限制导致公司未向省外进行大规模扩张,此外,尚未在省外设立仓储中心,远距离的运输将导致公司产品价格优势下降。

从品牌角度看,新中冠目前对苹果以及华硕依赖度也较为严重。如下图所示,2017年-2020年1-6月,新中冠苹果品牌销售占比均在80%以上。因此,若未来苹果品牌方终止与公司合作或者品牌方业绩出现下滑,将对公司业绩产生较大影响。

同时,报告期内,新中冠开展产业互联网业务时主要针对华硕产品流通产业链,2018 年-2020 年 1-6 月该业务占公司主营业务毛利比重分别为 2.73%、8.59%及 15.77%,因而,公司业绩对于华硕也构成一定的依赖。

三、存货及应收账款激增 经营性现金流常年为负

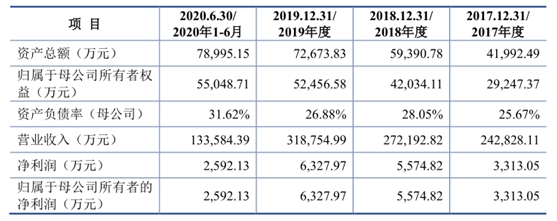

作为一家分销企业,新中冠毛利率常年处于地位。招股书显示,报告期各期,公司毛利率分别为7.56%、8.06%、7.51%和7.36%,基本维持在7.5%附近。

财务数据显示,2017年-2020年1-6月,新中冠实现营业收入分别为 242,828.11 万元、272,192.82 万元、 318,754.99 万元和133,584.39 万元,净利润分别为 3,313.05 万元、5,574.82万元、6,327.97 万元和 2,592.13 万元。

可以看出,尽管公司营收规模增长较快,但由于其毛利率较低,新中冠净利润规模并不高。此外,随着销售规模的扩大,新中冠存货及应收账款余额均出现了持续的攀升。

报告期各期,公司存货的账面价值分别为 16,964.79 万元、13,972.38 万元、20,548.79 万元和 17,641.64 万元,应收账款账面价值分别为 14,920.58 万元、17,968.98 万元、17,585.08 万元和 27,116.14 万元。两者对新中冠流动资金造成大量占用,也给公司带来了一定的资产减值压力。

值得注意的是,从经营性现金流来看,新中冠过往业绩的含金量并不高。报告期各期间,公司经营活动产生的现金流量净额分别为-11,230.11 万元、7,348.98 万元、-2,674.27 万元和-2,833.13 万元,经营性现金流远不及公司同期净利润金额。

对此,新中冠在招股书中表示,公司在开展业务时为提供资金使用效率,上游采购主要系现款或预付的方式,而下游部分客户通常采用赊销的方式。因此,公司在业务开展中垫付较大规模的资金。然而,上游支付现金下游客户赊销恰恰说明了新中冠在产业链中的地位较弱,未来现金流压力以及应收账款坏账风险不容小觑。

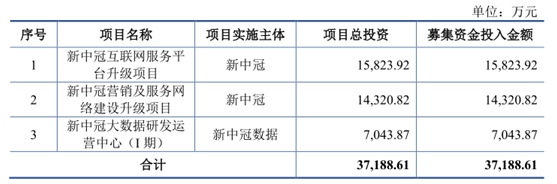

本次IPO,新中冠拟公开发行不超过3,500万股A股,预计募集资金3.72亿元,主要用于“新中冠互联网服务平台升级项目”、“新中冠营销及服务网络建设升级项目”、“新中冠大数据研发运营中心(I 期)”。然而,由于公司前次IPO申请被证监会出具警示函,新中冠本次IPO冲冠之路不确定性大幅增加。

公开资料显示,新中冠曾于2019年4月提交了创业板首次公开发行股票招股说明书。2020年4月,中国证监会因公司新中冠在申请首次公开发行股票并上市过程中,存在收入确认时点不谨慎、采购返利确认依据不充分、部分内控制度执行不到位、未披露代收货款事项等问题,对公司采取出具警示函监管措施的决定。

此后,新中冠又于2020年7月再次提报IPO材料,8月19日开始问询,但三轮问询之后,最终主动撤销了申报材料。整体来看,公司未来上市前景难言乐观。

四、总结

整体来看,新中冠未来发展前景并不清晰,该公司主要存在以下问题:

1、公司互联网业务高度依赖招商信用卡商城,存在业务集中度过高风险。

2、公司自营业务销售区域集中福建省内,省外业务下滑严重,销售区域过于集中。

3、公司业绩对上游厂商返利政策较为依赖,整体毛利率不足8%,业绩稳定性难以保证。

4、公司存货及应收账款持续位于高位,对上游支付现金而下游客户赊说明公司在产业链中的地位较弱,未来现金流压力以及应收账款坏账风险不容小觑。

上一篇:创业板IPO终止企业解析——星邦智能

下一篇:没有了

- 楚天龙3月22日于深交所中小板上市2021.03.19

- 线上线下3月22日于深交所创业板上2021.03.19

- 长龄液压3月22日于上交所主板上市2021.03.19

- 元琛科技力争成为环保节能新材料2021.03.18

- 有研粉材3月17日于上交所科创板上2021.03.16

- 青云科技3月16日于上交所科创板上2021.03.15

最新文章

-

楚天龙3月22日于深交

中国上市公司网讯3月19日,楚天龙......

-

有研粉材3月17日于上

中国上市公司网讯3月16日,有研粉......

-

菱电电控3月12日于上

中国上市公司网讯3月11日,武汉菱......

-

前次IPO申请被警示

先是被证监会出具警示函,进而主动......

推荐文章

-

楚天龙3月22日于深交

中国上市公司网讯3月19日,楚天龙......

-

有研粉材3月17日于上

中国上市公司网讯3月16日,有研粉......

-

菱电电控3月12日于上

中国上市公司网讯3月11日,武汉菱......

热门文章

-

前次IPO申请被警示

先是被证监会出具警示函,进而主动......

-

共同药业IPO发行安排

中国上市公司网讯3月19日,湖北共......

-

久盛电气IPO过会 将

中国上市公司网讯3月18日,久盛电......

网友评论