【IPO被否案例】深陷偿债风险的正和科技主板IPO为谋生路 报告期间经营业绩出现滑铁卢

导语:

自从中国向全世界做出三零年“碳达峰”五零年“碳中和”的全球生态保护承诺计划之后,国内伴生的煤炭产业、光伏产业以及当下热门中的热门新能源板块可谓是迎来了史无前例的发展红利。

而提及新能源机车,想必大家首先想到的便是国内两只插着翅膀的宁德茅与比亚茅,因为,系能源汽车的远大蓝图远远不止我们所表象看到的以为节能减排,因为中国碳排量事业这么简单,而有着向摆脱国际上首屈一指的漂亮国凭借石油而遏制中国的日常所需。进而引领到一个中国人可以自主控制的全新、全面、全支撑的领域。这也使得中国的汽车板块在一轮又一轮调整之后大放光彩。

而其中在整个汽车生产线上扮演上游重要角色的正和汽车科技(十堰)股份有限公司(以下简称“正和科技”或“公司“),作为国内独立商用车车身行业制造商,凭借其主营业务商用车车身的生产与销售,以及汽车零部件的加工与销售,产品适用于传统燃油、燃气商用车和新能源商用车,打下了汽车领域独树一帜的招牌。

近期,正和科技可谓是相当繁忙。当然不仅仅指正和科技繁忙的业务扩张,产业升级以及财务增长,根据证交所公布的最新数据了解到,正和科技即将迎来深交所主板的第一次上会审核,这就好比鲤鱼跃龙门,顺利着陆将为正和科技带来新的里程碑。

但是呢,据媒体工作人员的深入了解,正在跻身主板IPO队列的正和汽车正在经历报告期业绩增长乏力,甚至出现营业收入负增长的情形;净利润增速下滑严重,甚至逼近腰斩;以及市场上比较罕见的大客户严重依赖的情形,这将直接影响其产品销售的议价权和深交所审核的经营独立性原则;赊销、巨额应收以及大手笔存货所伴生的现金流吃紧等问题,逐一在其身上展现。如此情形之下,却毅然决然奔赴IPO考场,是该夸他勇气可嘉呢还是该说不撞南墙不回头呢?

带着疑问,一起跟随媒体工作人员一探究竟吧!

报告期营收收入呈现负增长净利润增速明显陷入疲软期

了解一家企业就像看一个帅哥一样,最直观的就是看脸和主要财务指标。

财务数据来源:正和汽车申报稿-主要财务指标

2020年半年度业绩显示,正和科技实现营业收入7.31亿元、净利润实现0.96亿元的骄人成绩,但是纵观整个汽车市场的大幅度增长,就显得有点小巫见大巫了。

而2018-2020年整年度的财务数据显示,其营业收入分别为11.20亿元、14.05亿元、13.51亿元,相比于2017年,2020年实现了跨度增长,但是也不难发现,在公司2019年是实现营收高点时,似乎已然到达了瓶颈,在短暂的报告期内就出现了明显的营收下滑,这会不会成为营业收入出现新一轮下滑趋势的拐点?

此外,报告期内,公司的净利润分别为0.70亿元、1.33亿元以及1.47亿元,但从净利润总额来看,连续两年实现了净增长,这点是毋庸置疑的,但是从净利润增速来看,2019年实现净利润增长为90.97%,然而到了2020年相较上年仅增长了10%,净利润增速呈现出跳崖式的下滑。

2020年作为申报期内的关键节点,公司财务数据出现了增长瓶颈,甚至出现了恶性下滑,此情此景之下,选择IPO是明智的选择吗?

扩张是否过于盲目新增产能能否消化?

业绩增长陷入瓶颈,业务扩张,新增产能或成为新增产能的不得已而为之的行为。

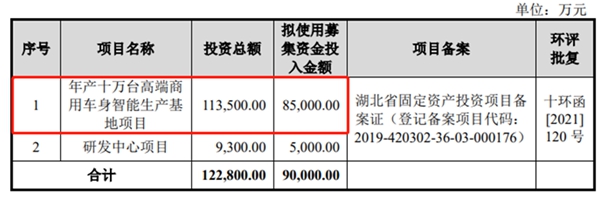

此次IPO,正和科技拟募集资金高达9.0亿元,且不说公司当前的净资产也仅仅为9.06亿元,募集资金几乎等同于公司净利润这能否被深交所以及广大投资人所接受,就看看这次募集资金的大头使用方向,就让人不寒而栗。

在规划中,正和科技拟用募集资金8.5亿元用于扩产年产十万台高端商用车身智能生产基地项目。然而报告期内,公司各类车身总成产品销量分别为11.90万台、15.31万台、15.39万台、8.61万台。这是什么概念呢?

这意味着公司将迅速扩张六成以上的产能用于市场销售,正和汽车是不是对自己产品的销售能力过于自信?销量如何在短时间迅速提升?公司是否做过详细的调研?可高度参考的数据又在哪里?新增产能能否消化将成为重中之重!

如果说,正和科技下游市场需求未及预期或市场开拓受阻,无法取得充足的订单,实现新增产能的及时、充分消化,将会导致募投项目新增产能阶段性闲置,若订单持续不足将使项目新增产能长期闲置,对公司经营业绩产生不利影响,这一点想必正和汽车是相当清楚的。

产能能否消化存货跌价与现金流占用更上眉梢

再加上,正和科技本身的存货规模就不小,而且在逐年增加,存货跌价不但影响公司的基本面财务指标,更加会造成现金占用,进而影响公司正常的经营性现金流问题。

报告期各期末,公司存货账面净额分别为12,279.41万元、12,315.56万元、18,462.08万元和13,456.36万元,占流动资产的比例分别为11.70%、11.37%、16.82%和12.73%。

现阶段就直接面临的风险就是,由于公司期末存货账面净额较大,且占流动资产的比例较高,若商用车市场发生重大不利变化且非暂时性的,或者由于管理不善等原因,可能存在存货减值的风险。

偿债风险巨大已抵押了14处自有不动产权

此次IPO,说好听点叫募投扩产,突破产能,寻找新的增长点,说难听点就是找不到运营资金,开始纾困,毕竟融资渠道单一,偿债风险肉眼可见!

正和科技生产的车身型号较多,处于业务持续发展期,在开发新车身时需要大量资金投入。然而,目前公司主要依赖自身经营利润、银行贷款等方式满足流动资金周转需求。

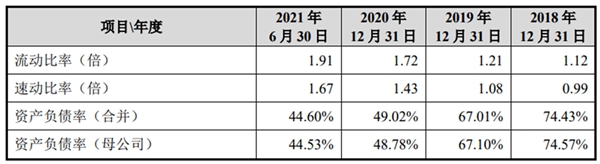

数据来源:招股说明书-主要财务指标

2018年末、2019年末、2020年末、2021年6月末,公司资产负债率分别为74.43%、67.01%、49.02%和44.60%,流动比率分别为1.12、1.21、1.72和1.91,速动比率分别为0.99、1.08、1.43和1.67,资产负债率较高,流动比率和速动比率偏低。若公司不能够按时偿还债务,将给公司带来重大不利影响。

此外,公司为满足银行贷款需要,抵押了14处自有不动产权,该等抵押不动产权系公司主要生产经营场所,上述抵押权一旦行使,将给公司带来重大不利影响。

整体销售结构问题百出高度依赖单一客户经营独立性备受质疑

通过对正和科技整体销售结构的了解过程中发现,其暴露出巨大单一客户过度依赖的问题,这将直接影响到自身的议价权,甚至是出现赊销、长周期赊销被迫销售保住大客户的情形,也就是常说的经营的独立性原则,而这点恰恰是深交所审发委重点问询的一方面。

2018年度、2019年度、2020年度及2021年1-6月正和科技第一大客户陕汽商用车的销售额占同期营业收入的比例分别为49.02%、55.98%、62.37%和59.32%,陕汽商用车的毛利额占公司毛利额分别为59.41%、67.55%、74.55%、72.53%;前五大客户销售额占同期营业收入比例分别为80.77%、84.64%、88.37%和86.15%,前五大客户的毛利额占公司毛利额分别为86.02%、88.36%、93.03%、91.69%。

客户集中度高,对大客户存在一定依赖所背负的重大不利风险媒体工作人员主要归纳为以下几点:

①、整车厂面临激烈市场竞争,如主要客户不能及时把握终端市场需求,出现战略及管理决策失策,无法持续开展技术研发投入、提高产品技术性能、竞争力能力下降,其自身经营情况发生重大不利变化对公司产品需求下降,将导致主要客户减少对公司产品的采购,公司的业务发展和业绩表现将因客户集中度较高的情形而受到不利影响。

②、整车厂在选择供应商时均经过了严格的审核、长期的评价过程,对供应商的产品技术开发能力、质量控制能力、生产管理能力、供货能力等方面均有较高的要求。如果未来公司在上述方面不能继续满足主要客户的要求,导致主要客户向其他供应商转移订单,且公司不能够有效开拓新的客户和市场订单,将对公司业务经营产生不利影响。

③、若主要客户经营计划发生重大变化,推迟或减少新车型研发计划,推迟或减少采购订单,将对公司的业务产生不利影响。

④、主要客户如在生产计划安排、采购批量及批次、货款结算政策、成本费用控制、信用期、质量管理、供货要求等发生对公司不利的调整,也将造成公司被动调整投资、研发、资金、采购、生产安排,从而对公司经营及财务业绩产生不利影响。

而以上由于单一客户所引发的问题,每一项都是致命的,且每一项都有市场血淋淋的例子,这点需要广大投资人尤为关注,这也将成为审核部门审核的关键所在。

- 盈利稳步增长研发投入加快 铁建重2021.12.28

- 奥尼电子成功上市 致力成为“智能2021.12.28

- 百龙创园4月21日于上交所主板上市2021.04.20

- 华润微电子成功挂牌上市 科创板迎2020.02.27

- “守正本业 科创发展” 2019中国2020.01.09

- 2019中国新三板挂牌公司科创发展2020.01.08

最新文章

-

奥尼电子12月28日于

中国上市公司网讯12月27日,深圳奥......

-

唯科科技12月29日网

中国上市公司网讯12月28日,厦门唯......

-

三维天地中签率为0.

中国上市公司网讯12月28日,北京三......

-

集萃药康IPO过会 将

中国上市公司网讯12月24日,江苏集......

推荐文章

-

奥尼电子12月28日于

中国上市公司网讯12月27日,深圳奥......

-

唯科科技12月29日网

中国上市公司网讯12月28日,厦门唯......

-

三维天地中签率为0.

中国上市公司网讯12月28日,北京三......

热门文章

-

唯科科技12月29日网

中国上市公司网讯12月28日,厦门唯......

-

三维天地中签率为0.

中国上市公司网讯12月28日,北京三......

-

集萃药康IPO过会 将

中国上市公司网讯12月24日,江苏集......

网友评论