以心致新 服务科学 新芝生物即将登陆北交所

2022年9月28日,宁波新芝生物科技股份有限公司(以下简称新芝生物或公司,股票简称:新芝生物,股票代码:430685)发布向不特定合格投资者公开发行股票并在北京证券交易所上市公告书,公司将于2022年10月10日在北京证券交易上市。本次发行的保荐机构(主承销商)为中信证券,联席主承销商为天风证券。

公司介绍

新芝生物是一家专业为生命科学研究与产业化领域用户提供科学实验仪器、设备的高新技术企业。公司核心围绕生物样品处理、分子生物学与药物研究、实验室自动化与通用设备三大类产品开展研发、生产、销售和服务等业务活动。公司产品应用广泛,可拓展至生物医药、医疗卫生、IVD、生物安全、食品安全、疾病预防与控制、检验检疫、环境保护及新材料研究等诸多领域。经过多年技术积累和发展,公司已经成为国内知名的生命科学仪器厂商。

作为一家国家高新技术企业,公司长期坚持自主创新,持续保持高研发投入,具备持续科技创新能力,已经掌握了功率超声驱动技术、多场景高精度复杂温控技术、高速运动控制技术、液体流路自动控制技术、生物大分子提取技术等关键技术,部分关键技术和产品在国内处于领先位置。

公司所在行业情况

我国科学仪器行业起步较晚,产业配套发展比较滞后,高端科学仪器几乎被发达国家垄断。美国、欧洲及日本在科学仪器产业规模及科技创新方面处于世界领先地位。根据美国《化学与工程新闻》杂志公布的2018年度全球仪器公司TOP20排位名单,8家来自美国,7家来自欧洲,5家来自日本。

与发达国家相比,我国研究经费投入占GDP的比例还有提升空间。根据世界银行统计数据,2018年,我国研究经费投入占GDP的比例为2.14%,而同期美国、德国、日本和韩国分别为2.83%、3.13%、3.28%和4.53%。2020年,我国研究经费投入占GDP比例约为2.4%,较2018年提升0.26个百分点。随着全社会科研经费投入的不断增加,生命科学仪器行业也将迎来持续的发展机会。

下游的高校、科研单位的生物实验室是生命科学仪器的基础应用领域,也是推动科学仪器设备自主研发的重要力量。根据中华人民共和国教育部统计,国内高校科研仪器设备总值持续提升,从2015年的4,058.60亿元上升到2019年的6,059.08亿元,将为生命科学仪器企业提供广阔的发展空间。

中国制药市场研发支出增速快于全球市场。根据弗若斯特沙利文,中国医药市场研发支出由2015年的105亿美元增长至2019年的211亿美元,CAGR约为19.1%,预计到2024年增长至476亿美元,2019-2024年CAGR17.7%。

中国CRO市场规模从2015年的26亿美元增长至2019年的69亿美元,CAGR约为27.3%,预计到2024年有望达到222亿美元,CAGR约为26.5%。

伴随生物制药、CRO等下游行业的快速增长以及研发投入的持续增加,生命科学仪器以等相关产品的需求也得到快速释放。

公司核心技术优势

公司是国内较早从事生命科学仪器设备研发、生产和销售的企业,系国内在生命科学仪器领域产品线组合较为齐全的自主创新厂商之一。

报告期内公司共有功率超声驱动技术等9项核心技术,并广泛应用于公司产品上,该等技术来源均系公司自主研发。截至2021年12月31日,公司共有专利62项,其中发明专利15项,实用新型专利41项,外观设计专利6项,软件著作权24项。。

经过多年积累,公司已拥有包括生物样品处理仪器、分子生物学与药物研究系列产品、实验室自动化与通用设备等三大类产品,广泛应用于中国科学院、中国农业科学院、中国医学院、CDC、卫生部下属研究院、药检所、清华大学、北京大学、浙江大学、复旦大学等知名高校科研机构和药明康德、合全药业、金斯瑞、凯莱英、康龙化成、华大基因等知名企业,行业地位突出,专业知名度高。报告期内,发行人超声波粉碎机、高压气体基因枪等产品的技术水平和质量处于行业领先水平。

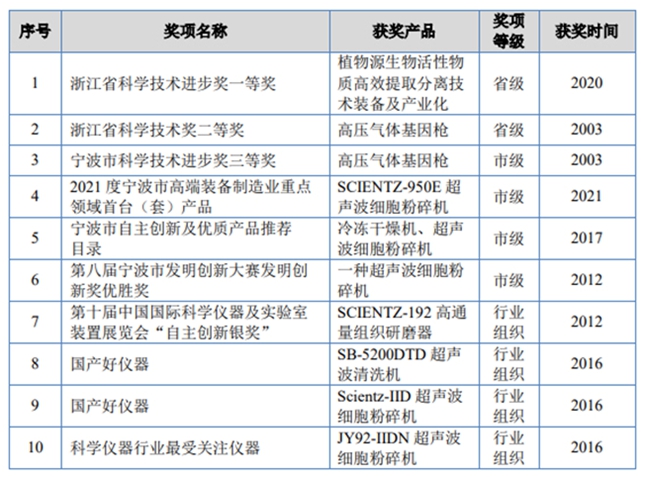

公司获奖情况,图片来源:新芝生物招股书

公司产品获奖情况,图片来源:新芝生物招股书

报告期内,公司的研发费用分别为1,046.42万元、1,261.60万元和1,252.04万元,占报告期各期营业收入的比例分别为8.67%、8.80%和7.45%。公司坚持创新发展驱动战略,研发投入保持基本稳定,与公司的经营规模和发展战略较为匹配。

IPO基本数据

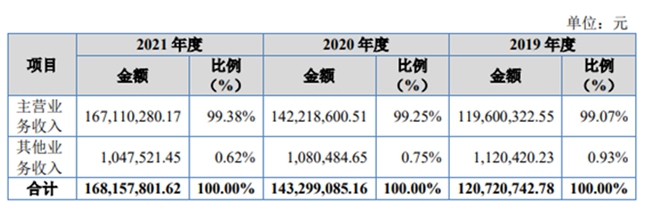

报告期内,公司营业收入分别为12,072.07万元、14,329.91万元和16,815.78万元,营业收入逐年增加,其中主营业务收入分别为11,960.03万元、14,221.86万元和16,711.03万元,主营业务收入占比分别为99.07%、99.25%和99.38%,主营业务突出。

公司营业收入构成情况,图片来源:新芝生物招股书

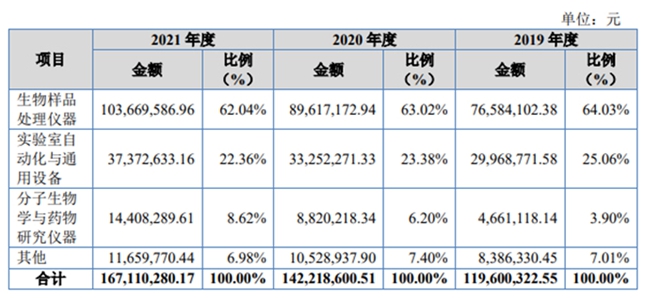

公司主营业务收入按产品或服务分类,图片来源:新芝生物招股书

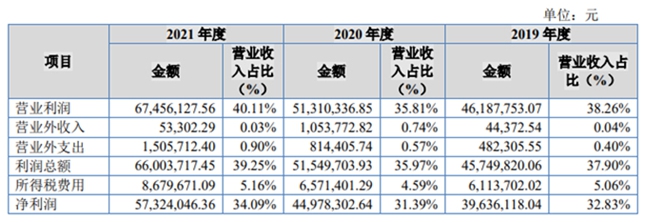

报告期内,公司营业利润分别为4,618.78万、5,131.03万元和6,745.61万元,占营业收入的比重分别为38.26%、35.81%和40.11%;净利润分别为3,963.61万元、4,497.83万元和5,732.40万元,占营业收入的比重分比为32.83%、31.39%和34.09%。营业利润增长主要由于公司生产规模的不断扩大,营业收入的不断增长,经营状况良好。

报告期内公司营业利润情况,图片来源:新芝生物招股书

报告期内,公司前五名客户收入分别为1,526.01万元、2,050.92万元和2,673.74万元,收入逐年增加;该类客户收入占年度销售额比重分别在12.75%、14.43%和16.01%,占比较为稳定。其中最大的客户药明康德体系公司收入占年度销售额比例在5.55%~7.97%。报告期内,公司不存在向单个客户销售的比例超过营业收入50%或严重依赖少数客户的情况。

前五大客户的营收情况,图片来源:新芝生物招股书

竞争情况

在生命科学仪器领域,国内企业受限于行业起步较晚、技术基础较为薄弱等不利因素,产品往往不够成熟,品牌知名度低。目前大多数国内企业主要提供中低端产品,国外的实验分析仪器企业由于发展历史较长、技术实力相对雄厚,主导高端市场。

各个细分领域的主要参与企业,图片来源:新芝生物招股书

目前国内市场不存在与发行人完全可比的生命科学仪器制造业上市公司。

- 远航精密11月11日于北交所上市2022.11.09

- 中岩大地自研技术攻关地基难题 成2022.11.08

- 百龙创园4月21日于上交所主板上市2021.04.20

- 华润微电子成功挂牌上市 科创板迎2020.02.27

- “守正本业 科创发展” 2019中国2020.01.09

- 2019中国新三板挂牌公司科创发展2020.01.08

网友评论