快讯

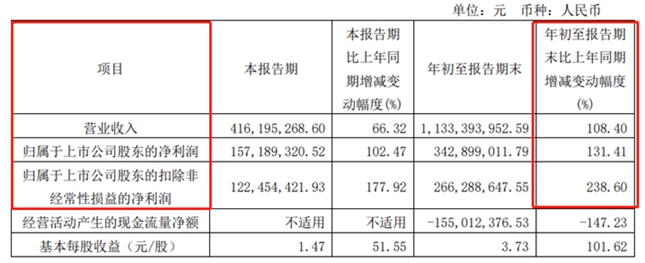

10月20日,华海清科(688120.SH)发布2022年三季报,第三季度公司实现营业收入4.16亿元,同比增长66.32%;实现归属于上市公司股东的净利润1.57亿元,同比增长102.47%。前三季度,公司实现营收11.33亿元,同比增长108.40%,实现归母净利润3.43亿元,同比增长131.41%。

公司作为国内半导体CMP设备龙头受益于公司积累的先进技术以及国产技术替代化的进程加速发展潜力巨大。

上半年在手订单翻倍增长为三季度业绩增长奠定重要支撑

2022年上半年,受益于下游晶圆厂扩产带来旺盛半导体设备需求,公司在手订单充沛,产品逐步按计划交付兑现所致。订单角度看,公司上半年新签订单数额达20.19亿元,同比增长133%。尽管下游消费终端需求疲软,但汽车、工业等的结构性紧缺依然存在,叠加国产替代逻辑,下游晶圆厂扩产依旧按计划推进,公司订单翻倍增长也同样验证半导体设备领域依旧维持极强高景气度,同时也是第三季度业绩同比快送增长的一项重要原因。

纵观三季度,在手订单大幅度增长,成长动力依旧充足。三季度毛利率为48.1%,净利率37.77%均有一定幅度的增长,或归因于公司产品结构优化所致。与此同时,三季度期末公司合同负债为10.64亿元,环比增加06.1亿元,位居历史高位,显示公司在手订单充足。

公司作为国内唯一实现12寸CMP设备商业化厂商,CMP设备在28nm市占率持续提升,且公司持续推进14nm及以下制程技术研发,已有多台在客户端进行14nm不同工艺并行验证,业绩有望持续快速增长。同时公司积极开拓协同性极强的业务,继续推进12寸晶圆减薄抛光一体机、再生晶圆代工业务、设备耗材及技术服务。耗材和维保业务随着公司CMP设备数量增加,业绩贡献度有望持续提升。

晶圆再生业务进展顺利,现已实现双线运行,产额将达到50k/月,已获得多家大生产线的批量订单并实现长期稳定供货,公司成长动力充足。

上市四个月募投项目稳步推进规模化效应显现

自六月上市以来,公司的募投项目稳进推进,加码产能奠定高成长基础;上市募集资金净额为34.90亿元,用于高端半导体装备产业化及研发、晶硅再生等项目,其中高端半导体装备产业化项目设计产能为年产100台化学机械抛光机,晶圆再生项目建成后具备月加工10万片12英寸再生圆规的生产能力。

公司在营收规模提升的基础上,积极强化费用管控,Q3销售、管理、研发、财务费用分别为0.21亿元、0.21亿元、0.58亿元和-0.05亿元,合计整体费用率22.83%,同比下降4.77pct;同时,前三季度公司所销售产品中的嵌入式软件增值税实际税负超过3%的部分享受增值税即征即退政策,产生其他收益4.886万;规模效应叠加成本控制及其他收益助推公司Q3净利润大幅提升。

总的来看,公司募投项目的实施将帮助公司迅速扩大机台生产能力,抓住国内半导体市场国产化替代的黄金机遇,实现快速跨越式发展。

美国制裁加剧在全华班的带领下有望进一步推进零部件国产化替代比率

美国制裁加剧,QMP国产化率仍存提升空间。截至2022H1,CMP设备国产化率已超30%,但国产替代主要集中在28nm及以上制程,国际14nm以下先进制程用的CMP设备仅由美国应用材料和日本在原提供。美国最新EAR规定,限利对华出口用于14/16nm及以下逻辑芯片、128层及以上3DNAND和28nm及以下DRAM制造所用的半导体设备。

公司CMP设备覆盖28nm所有工艺,14nm关键工艺也在验证中,且具备高端存储芯片128层、1X/1Ynm)CMP设备产业化能力,公司作为国内12英寸CMP设备的唯一供应商,“去美化”趋势下,充分替代AMAT在国内的市场份额,国产化率有望持续提升。

【此外,公司高管为“全华班”,技术自研不受限。】供应链方面,公司海外采购的零部件多为电机、阀门等非半导体专用部件,产地主要是日本、德国,美国占比较低。且公司关键核心零部件已经实现产业化应用,并逐步培植国内零部件供应商,助推零部件国产化率提升。

行业众多权威券商对公司现阶段及未来发展做出评价、盈利预测与投资建议:预计公司2022-24年营收17/28/38亿元,同比增长112%/67%/32%;归母净利润4.3/7.1/9.8亿元,22-24年分别上修15%/19%/19%,同比增长117%/64%/38%,对应P/E为64/39/28倍,并维持“买入”评级。