71家上市公司中报业绩快报出炉

原标题:71家公司中报业绩快报出炉 三维度探寻业绩浪“领头羊”

经过三个交易日的回升,沪指不但收复周一下跌的失地,还创出本轮反弹以来的新高,绩优蓝筹股表现抢眼,大有启动业绩浪的势头,分析人士认为,中报期间,业绩向好的个股更会受投资者青睐,可以从披露业绩快报的公司中提前了解公司上半年经营情况,做出及时布局。市场研究中心统计发现,截至昨日共有71家公司披露中报业绩快报,其中52家公司中期归属母公司净利润实现同比增长,今日本报从市场表现、快报业绩和机构评级等三角度对上述52家公司进行分析解读,发掘其中潜力股的投资价值,仅供参考。

市场表现 近22亿元大单布局9只绩优股

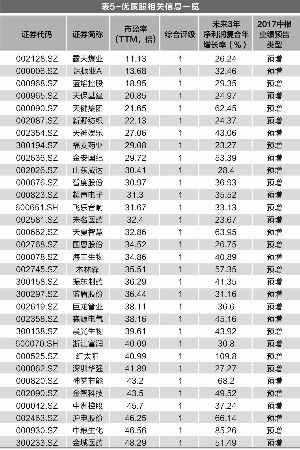

《证券日报》市场研究中心根据数据统计发现,截至昨日,在两市52家已披露中报业绩快报且业绩实现同比增长的公司中,月内有19家公司股票价格实现上涨,其中,*ST一重(24.42%)、东方证券(17.33%)、山东路桥(16.08%)、驰宏锌锗(14.35%)、中远海特(13.67%)、恒立液压(13.14%)、西泵股份(12.20%)、保利地产(12.14%)等8家公司股票价格累计涨幅均超过10%,在月内实现较好的表现。

资金流向方面,在上述个股中,月内有9只个股受到市场主力资金的青睐,累计大单资金净流入均超过1000万元,合计金额约21.85亿元。具体来看,三安光电(79901.46万元)、东方证券(50386.06万元)、保利地产(41598.51万元)、中远海特(20061.36万元)等4只个股期间大单资金净流入均在2亿元以上,其余5只受资金青睐的个股分别为:泰和新材、西泵股份、*ST一重、科士达、浙江美大。

对此,分析人士表示,随着上市公司中报的逐渐披露,市场对于两市中期业绩亦抱以更多关注,特别是在当前市场风格逐渐向价值投资转换的背景下,相关绩优股更易获得市场主力的追捧。但在实际操作中,仍应适当回避估值过高的绩优股,此类标的或存在成长预期被提前透支的可能。

值得一提的是,上述19只个股月内上涨的个股估值普遍较低,其中,保利地产(10.24倍)、绿地控股(12.74倍)、大地传媒(16.56倍)、隆鑫通用(17.77倍)等4只个股最新动态市盈率均在20倍以下,此外,最新动态市盈率在30倍以下的个股还包括:山东路桥(20.27倍)、中国汽研(26.54倍)、国元证券(27.50倍)等。

业绩表现 7家公司实现翻番或扭亏

《证券日报》市场研究中心根据数据统计发现,根据中报业绩快报披露,在上述52家公司中,有7家本期实现同比扭亏或翻番。具体来看,驰宏锌锗(3150.76%)、中远海特(1538.03%)、巨化股份(978.48%)、青岛金王(490.98%)、恒立液压(471.11%)、元成股份(101.78%)等公司今年中期均实现同比翻番,此外,*ST一重将在本期实现同比扭亏。

从中期净利润来看,上述52家公司中,有35家本期实现归属母公司净利润在1亿元以上,根据业绩快报内容显示,保利地产(54.87亿元)、绿地控股(46.34亿元)、中兴通讯(22.94亿元)、东方证券(17.55亿元)、三安光电(15.15亿元)、永辉超市(10.51亿元)等公司本期归属母公司净利润均在10亿元以上,此外,本期盈利超过5亿元的公司还包括:深圳燃气、驰宏锌锗、浙商证券、巨化股份、国元证券、隆鑫通用。

其中,根据驰宏锌锗发布的业绩快报显示,公司本期归属母公司净利润54500.56万元,同比增长3150.76%,对于业绩大增的原因,公司表示主要系本期铅锌产品价格上涨及自产铅锌冶炼产品销售量增加所致。该股最新收盘价为7.49元,月内累计上涨14.35%。

机构评级 逾六成绩优股受机构推荐

事实上,这52家抢先披露中报业绩快报且报告期实现归属母公司净利润同比增长公司的后市表现也受到了机构的普遍看好。

《证券日报》市场研究中心根据数据统计发现,在上述52只个股中,近30日内有32只均受到机构给予“买入”或“增持”等推荐评级,占比超过六成。其中,保利地产(15家)、索菲亚(15家)、中兴通讯(13家)、永辉超市(12家)等4家公司均受到10家以上机构的集体推荐,而科士达(9家)、巨化股份(8家)、片仔癀(8家)、涪陵电力(8家)、润达医疗(8家)、山东路桥(7家)、岭南园林(7家)等7只个股后市的投资机会也受到机构广泛认可,在近期获得7家或7家以上机构给予推荐评级。

而根据目标价来看,岭南园林、巨化股份、隆鑫通用、江中药业、涪陵电力、利尔化学、山东路桥、浙商证券、润达医疗、保利地产、中兴通讯等个股最新收盘价距机构给予目标价均有超过30%的上涨空间。

其中,对于岭南园林,华泰证券认为其合理价格区间在30.25元-36.30元,较最新收盘价有17%-41%的上涨空间,具体来看,该券商表示,公司此前通过大股东转让股份的形式完成了员工持股建仓,在满足原始股东部分兑现需求的情况下降低了参与计划员工的持股成本,实现了新老员工的利益平衡和绑定,未来成长动力进一步增强。上调2017年-2019年公司EPS分别为1.21元/1.83元/2.35元,合理价格区间30.25-36.30元,当前价格投资价值凸显,维持“买入”评级。

上一篇:华新水泥半年报业绩预增逾85倍

下一篇:没有了

- 证监会四高层五日密集发声2017.06.21

- 弘宇股份刘志鸿网上路演结束致辞2017.07.21

- 71家上市公司中报业绩快报出炉2017.07.21

- 国资委:抓紧出台央企降杠杆控负债2017.07.21

- 解构四类“闪崩”股 业绩变脸限售2017.07.21

- 华新水泥半年报业绩预增逾85倍2017.07.21

最新文章

-

解构四类“闪崩”股

原标题:解构四类“闪崩&rdq......

-

A股风格大切换,套利

原标题:A股风格大切换,套利资金&......

-

富力地产董秘胡杰发

原标题:富力地产董秘胡杰发表严正......

-

业界大咖:对下半年债

原标题:债市大熊已经来了?业内大......

推荐文章

-

解构四类“闪崩”股

原标题:解构四类“闪崩&rdq......

-

A股风格大切换,套利

原标题:A股风格大切换,套利资金&......

-

富力地产董秘胡杰发

原标题:富力地产董秘胡杰发表严正......

热门文章

-

解构四类“闪崩”股

原标题:解构四类“闪崩&rdq......

-

A股风格大切换,套利

原标题:A股风格大切换,套利资金&......

-

富力地产董秘胡杰发

原标题:富力地产董秘胡杰发表严正......