买入评级 厚普股份:戴维斯双击开启新篇章

原标题:厚普股份:戴维斯双击开启新篇章 买入评级

投资要点:

赛道好:天然气行业趋势持续好转,拐点逻辑充分印证。我们于《天然气设备行业深度报告》中明确提出产业链复苏的两大逻辑,一是环保压力倒逼的政策催化;二是气价下行预期强化;当前两大逻辑正持续印证。从天然气表观消费量看,2005-2014年我国天然气表观消费量CAGR为14.72%,被业内称为天然气“黄金十年”;2015-2016年行业陷入低迷,表观消费量增速分别为4.15%和6.52%,2017年上半年表观消费量同比增速为15.20%,再度回归历史高值,充分体现行业复苏态势。

质地优:传统主业企稳,EPC业务亮点突出。

1)加气站设备业务:受政策加码及经济性提升影响,LNG重卡单月产量创历史新高,天然气汽车行业有望走出低迷,公司传统主业加气站设备业务或将迎来拐点。

2)船用LNG业务:公司在船用LNG领域布局最早,成立子公司湖南厚普专项经营船用LNG业务;预计年内公司的试点LNG船舶将开始下水,有望于2018年开始贡献收入。

3)EPC业务:2017年上半年公司EPC业务实现收入1.85亿元,超过2016年全年水平。8月30日公司签署40亿永川区战略合作框架协议,目前以宏达公司为核心的EPC业务正实现高速增长。

估值低:龙头应赋估值溢价,戴维斯双击开启新篇章。我们认为天然气产业链具备高度确定性的投资机会,目前行业关注度虽然持续提升,但总体来看机会仍处于左侧。在这一背景下,公司不仅在业务模式上较其他上市公司更受益于天然气产业整体复苏,同时连续拿单亦彰显出公司全产业链布局的优势与底蕴。随着天然气风口临近,龙头属性带来的标签效应有望为公司带来估值溢价;同时随着天然气行业基本面持续复苏,公司业绩将充分受益,未来有望迎来估值+业绩戴维斯双击行情。

继续维持“买入”评级。在不考虑船用LNG业务及永川项目的影响下,预计公司2017-19年净利润分别为1.96、2.50、3.25亿元,对应PE分别为34、27、21倍;在考虑船用LNG业务及永川项目的影响下,预计公司2017-19年净利润分别为1.96、3.86、4.78亿元,对应PE分别为34、17、14倍。天然气复苏背景下公司有望迎来戴维斯双击行情,继续维持“买入”评级。

- 南京地区首套房贷款利率上浮达302017.08.23

- 环球时刻:价值洼地哺育A股慢牛2017.08.18

- 润和软件拟2900万美元增资美国全2017.09.19

- 买入评级 厚普股份:戴维斯双击开2017.09.19

- 强烈推荐评级 迅游科技开启平台全2017.09.19

- 玉柴股份携手江龙船艇进军甲醇双2017.09.19

最新文章

-

严监管风暴来袭 比特

比特币中国9月14日晚间宣布,将于......

-

张慎峰:进一步健全多

原标题:张慎峰:进一步健全多层次......

-

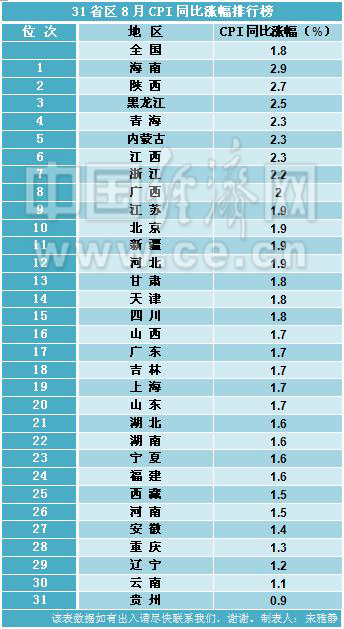

31省区8月CPI排行榜

原标题:31省区8月CPI排行榜出炉1......

-

第六届上市公司诚信

风翻白浪花千片,雁点青天字一行。......

推荐文章

-

严监管风暴来袭 比特

比特币中国9月14日晚间宣布,将于......

-

张慎峰:进一步健全多

原标题:张慎峰:进一步健全多层次......

-

31省区8月CPI排行榜

原标题:31省区8月CPI排行榜出炉1......

热门文章

-

严监管风暴来袭 比特

比特币中国9月14日晚间宣布,将于......

-

伟隆股份高峰:小阀门

原标题:伟隆股份高峰:小阀门拧开......

-

第三届《民生大讲堂

原标题:第三届《民生大讲堂》专题......