增持评级:伟明环保业绩增长确定性强

原标题:增持评级:伟明环保业绩增长确定性强

内生增长稳健,毛利率行业领先,国内垃圾焚烧运营第一梯队。

公司深耕垃圾焚烧发电运营十余年,是我国规模最大的城市生活垃圾焚烧处理企业之一。公司具备研发、涉及、制造、建设、运营全产业链一体化优势,在行业竞争加剧的背景下,毛利率水平常年维持在65%左右,体现了公司在运营管控方面居于行业领先地位。公司内生增长稳健,运营BOT项目12个,为大型垃圾焚烧项目。上半年生活垃圾入库量为180万吨,同比增长11.8%,完成上网电量5.3亿度,同比增长27.5%。公司目前运营垃圾日处理量规模已经超过1万吨,着手拟建或在建的项目供8个,产能规模约7000吨,公司目前正在稳步推进项目建设,业绩确定性强。公司为解决项目推进自资金瓶颈,拟发行可转债,目前已公布预案,预计明年上半年可以完成。

外延协同发展,看好餐厨领域发力。

公司上市后,谋求在固废产业链上下游进行拓展。在产业链上游方面,公司温州项目已试水餐厨垃圾清运,上半年已清运3.26万吨;产业链下游方面,公司拓展渗滤液处理,公司武义项目上半年已处理渗滤液3.54万吨。

公司未来以协同处理的角度布局餐厨垃圾,原因是:1)餐厨处理厂可与已建成的垃圾焚烧厂共享渗滤液等水处理的设施;2)餐厨处理完后有残渣可直接进入旁边焚烧厂进行处理;3)垃圾焚烧所产生的电力可以直供餐厨处理项目。餐厨垃圾处理相比原先直接焚烧相比,业绩贡献方面增加了废油脂等高附加值产品,看好公司未来在餐厨项目拓展。

盈利预测与估值。

公司深耕垃圾焚烧行业十余年,内生增长稳健,外延协同发展,叠加公司已实施了股权激励计划,锁定了管理层和核心技术骨干,我们认为未来业绩增长确定强。我们预计公司2017-2019年的EPS分别为0.62元、0.75元、0.90元,对应的PE分别为36倍、30倍、25倍,给予“增持”评级。

上一篇:三棵树9月20日盘中涨幅达5%

下一篇:买入评级:石英股份 国内石英制品龙头

- 南京地区首套房贷款利率上浮达302017.08.23

- 环球时刻:价值洼地哺育A股慢牛2017.08.18

- 买入评级:石英股份 国内石英制品2017.09.20

- 增持评级:伟明环保业绩增长确定性2017.09.20

- 三棵树9月20日盘中涨幅达5%2017.09.20

- 来伊份品牌营销年轻化 知名女团助2017.09.20

最新文章

-

严监管风暴来袭 比特

比特币中国9月14日晚间宣布,将于......

-

张慎峰:进一步健全多

原标题:张慎峰:进一步健全多层次......

-

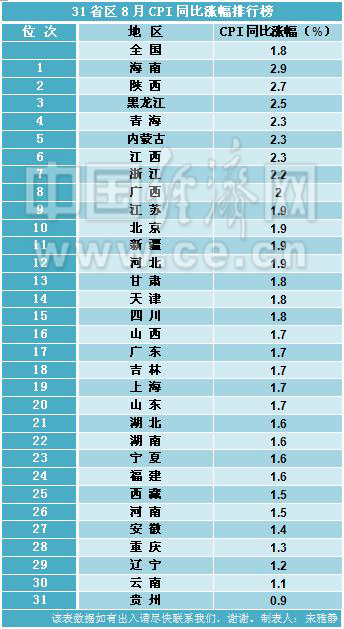

31省区8月CPI排行榜

原标题:31省区8月CPI排行榜出炉1......

-

第六届上市公司诚信

风翻白浪花千片,雁点青天字一行。......

推荐文章

-

严监管风暴来袭 比特

比特币中国9月14日晚间宣布,将于......

-

张慎峰:进一步健全多

原标题:张慎峰:进一步健全多层次......

-

31省区8月CPI排行榜

原标题:31省区8月CPI排行榜出炉1......

热门文章

-

严监管风暴来袭 比特

比特币中国9月14日晚间宣布,将于......

-

伟隆股份高峰:小阀门

原标题:伟隆股份高峰:小阀门拧开......

-

第三届《民生大讲堂

原标题:第三届《民生大讲堂》专题......