上海家化涨停封板 盈利前景获券商看好

原标题:上海家化一字封板 券商看好盈利前景

10月13日,带着溢价18%的要约收购复牌的上海家化,开盘后牢牢封住涨停板。不过收市前三分钟,上海家化盘中突然出现8.2万手和7.7万手的超级大单,两笔大单成交逾5.6亿元,最终仍以涨停价35.39元收盘,离38元/股的要约收购价仅一步之遥。

溢价要约收购

9月21日,上海家化因重大事项停牌。10月11日晚间,上海家化称,重大资产重组由于交易相关方在短时间内未能达成共识,最终取消,但公司推出了B计划——要约收购。

本次上海家化控股股东平安系的要约收购可谓诚意满满,根据公司10月12日披露的《要约收购报告书》,向除平安人寿、惠盛实业、太富祥尔以外的上海家化股东发出的部分要约,要约收购股份数量为1.35亿股,股份比例为20%,要约收购价格为38元/股,较之停牌前股价32.17元溢价约18%,所需最高资金总额为51.18亿元。若此次完成要约收购,家化集团将直接持有上海家化47.09%(收购前为27.09%)股权,家化集团及其关联方将合计持有上海家化52.02%的股权。

上海家化股票也在13日复牌,在要约报告书发布后上海家化股票已在夜间涨停,有投资者与媒体已经在讨论如何挂单才能在涨停板抢到股票,证券时报网还给出了抢单攻略。昨日开盘,公司股票不负众望一字涨停,股价涨至35.39元,再涨7.37%上海家化股价即可达到要约收购。

平安推出要约收购计划

这已经是平安系第二次推出上海家化要约收购计划,较上次手笔更大,溢价更高,但正是因要约收购,公司受到市场看好,股价一路上涨,最终要约收购未能成行。

早在2015年11月份,平安系就推出了上海家化的第一次要约收购计划。当时要约收购股份数量为2.09亿股,占总股本的31%,要约收购价格为40元/股,要约收购所需最高资金总额达83.6亿元。上海家化在该次要约收购发布前股价为33.37元/股,要约收购价溢价19.87%。公司股价也在要约计划发布后连续两天大涨,第一天(2015年11月2日)同样一字涨停,第二天高开低走,股价以38.48元收盘,开盘最高涨至38.91元,逼近该次要约收购价。之后股价一直在39元/股附近徘徊,并两次突破40元。

在大手笔的要约收购刺激下,上海家化股价如期大涨,但要约收购最终却未能达到预期。截至2015年12月3日要约期满,上海家化共有73位投资者预受要约,涉及股份数为1022.66万股,仅占公司总股本的1.52%,远低于原计划要约收购数量。随后,在媒体沟通会上,当时的上海家化董事长兼总经理谢文坚表示,“这从侧面也反映了投资者对上海家化前景的看好,不舍得以40元/股的价格卖出”。

根据以往要约收购案例,要约收购投资者最终愿不愿意卖和股价有很大关系,相对于要约收购价,股价低套利空间大则接受要约的意愿便比较强烈,反之股价接近或高出要约收购价的话,投资者接受要约的意愿便比较低,或者是拒绝的。不过,不少公司最后因为要约收购方案披露后股价大涨,令收购价和市价倒挂,相关方遂终止要约收购。

案例一:2014年美的集团决定溢价15%要约收购小天鹅A、B股份。要约期限为2014年7月3日至2014年8月1日,在2014年7月3日至7月31日这段时间,小天鹅A累计涨幅不过0.87%,振幅2.90%,小天鹅B走势也基本一致。在此期间接受要约的预受股份不断增多,尤其是在临近要约收购大限前夕。但在要约收购的大限日(2014年8月1日),小天鹅A、B两股在临近尾盘时股价突然拉升,当天小天鹅A以11.45元涨停收盘,小天鹅B涨幅接近9%股价10.97港元,而要约收购价小天鹅A为10.75元/股,小天鹅B为10.43港元/股。最终美的集团的要约收购计划只完成六成。

案例二:2012年帝亚吉欧要约收购水井坊,收购期以后,股价远在要约价格以上,一直没有人接受要约,仅在最后要约截止日时,股价短暂出现低于要约收购价情况,最终只有7户股东接受要约,涉及股份数仅为3154股,相比要约计划几乎可以忽略不计。

券商看好公司前景

根据我国《证券法》,要约收购在某方持有了该上市公司已发行股份30%时,如果要继续收购该公司股份,就应当依法向该上市公司所有股东发出收购上市公司全部或者部分股份的要约。一旦触发要约,要约方就要按“一定价格”向其他所有股东购买该公司的股票,但其他股东可以卖,也可以不卖。

被要约成功的股票从长远的角度来看,是有利于其发展的,但并不是所有被要约收购的股票都适合持有,如果资金紧张或不看好股票未来前景的股票我们可以选择接受要约。上海家化的要约方案发布后,两家券商给予了公司增持和买入评级。

中泰证券表示,上海家化在今年初成立品牌事业部后,品牌升级新品迭出,渠道改革团队稳定,后续公司将进入多品牌梯次成长、经营效率提升带来的盈利改善周期。并给出股价目标价格37.56元/股,接近要约收购价。

方正证券表示,与2015年不同,上海家化在经历换帅、组织架构调整、收购整合等一系列变动后,公司基本面与外部环境均持续改善,公司正走在持续复苏的道路上。并给出目标价格37.60元,同样接近要约收购价。

上一篇:应流股份:做替代进口的产品 从铸造龙头到核电航空精兵

下一篇:上市公司钟情并购基金

- 证监会重点关注IPO四大问题2017.10.10

- 年内300家新三板企业退出做市转让2017.10.10

- 南京地区首套房贷款利率上浮达302017.08.23

- 环球时刻:价值洼地哺育A股慢牛2017.08.18

- 上海家化涨停封板 盈利前景获券商2017.10.16

- 应流股份:做替代进口的产品 从铸2017.10.16

最新文章

-

新一届发审委委员六

首届“大发审委”一直受业界高度......

-

投资者保护工作再上

经过多年发展,我国资本市场已有1......

-

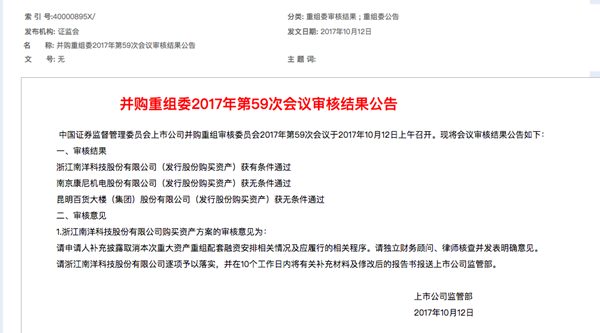

连续两度修改方案 昆

原标题:昆百大重组瘦身获无条件通......

-

中国上市公司网高江

日前,广西来宾市投资环境推介会在......

推荐文章

-

新一届发审委委员六

首届“大发审委”一直受业界高度......

-

投资者保护工作再上

经过多年发展,我国资本市场已有1......

-

连续两度修改方案 昆

原标题:昆百大重组瘦身获无条件通......

热门文章

-

新一届发审委委员六

首届“大发审委”一直受业界高度......

-

连续两度修改方案 昆

原标题:昆百大重组瘦身获无条件通......

-

中国上市公司网高江

日前,广西来宾市投资环境推介会在......