顺丰控股:2018年新业务成增长点 重量级机构悄然布局

2018年A股市场整体的走弱让整个市场万般皆绿:上证和深圳成指比今年高位分别下跌30%和37%。周期效应、白马效应、蓝筹效应在不确定的市场面前统统失效。

放眼全球,各国市场也是哀鸿遍野。苹果公司从1.1万亿美元市值下跌到7000亿美元,仅用了不到3个月的时间。

寰球同此凉热,快递企业又如何独善其身?上市以来,顺丰控股市值从高峰时的近3000亿元总市值,下跌到目前的1500亿不到,每股30元出头的顺丰控股是否还能保持自己的战略定力?

国际基金悄然布局

对顺丰控股而言,2018年的市值下跌虽然不免惨烈,但公司运营的整体表现也得到市场的肯定:

数据显示,顺丰控股2017年营收为711亿元,而2018年前三季度的营收已经达到654亿元。与行业增速并无二至,而且在大多月份超过行业平均增速。如果顺丰控股持续保持目前营收的增速,顺丰控股很有可能在近期超过雅玛多,成为仅次于DHL、UPS和FedEx的全球第四的快递企业。

同时,顺丰控股上市不到两年,便在2018年连入选了富时中国A50指数和MSCI新兴市场指数。快递行业作为中国为数不多仍保持两位数高速增长的行业已经进入“无人区”——仍有近万亿规模的市场有待开发,顺丰控股作为行业龙头的吸引力不言自明。

2017年才登陆资本市场的顺丰控股,作为一家市值超千亿级的庞然大物,表现的相对低调。但公司股价随着市场下调,流通量逐渐增加以后,我们发现,不少熟悉的重量级投资机构名字渐渐出现在公司的投资人名单中。

几个月前,实力派”老牌私募“景林资产挥出大手笔,出现在10只个股的前十大流通股东名单上,数据显示,景林优选私募基金新近持有顺丰控股控股498.7万股,占流通股比例的0.56%。

而根据彭博社披露的股东信息,许多国际的知名投资基金也已经开始悄悄布局顺丰控股,这名单的主角都是大名鼎鼎长线价值投资者:除了国内著名私募股权基金,更有来自新加坡的主权投资基金,阿拉伯金主的主权基金,北欧国家的中央银行、国家养老基金,欧洲著名的金融控股集团,美国的顶级投资银行、著名私募基金,美国及加拿大的退休养老基金等。资本市场“聪明的钱“不断买入,说明了顺丰控股的投资价值随著股价下调正在提升。

顺丰控股对于稀缺资源的渴望不遗余力,这些资源有望成为未来快递市场竞争的决胜因素。从飞机资源来看,顺丰控股现有60全货机,已经形成了兼顾远、中、短程的梯队运力。顺丰控股拥有的全货机已经占了国内快递企业全货机机型的一半以上。

按照顺丰控股的规划,三年后位于湖北鄂州的“顺丰控股机场”也将竣工和投入使用,一个覆盖全国、辐射全球的多式联运网络正在快速成型。这个堪称比肩联邦的孟菲斯和UPS的路易斯维尔的枢纽,不但能大大增加顺丰控股空网覆盖范围,提高产品时效的稳定性,更能有效降低整体空网成本,极大增强公司产品竞争力,进一步扩宽公司的战略护城河。

国衡信国际信用评级中心有限公司首席分析师兰晓华指出,顺丰控股致力提供综合产品线服务,拥有多元化的优质客户,在全球网络布局,把握了跨境物流需求快速增长的契机。

顺丰控股控股今年获得了标普、穆迪和惠誉三年国际评级机构的A-、A3和A-评级。查了一下,中国只有少数民企能获得这个海外评级。其后发行的美元债受到国际投资者青睐,全球最大保险机构宏利人寿、中国人寿、AIA(友邦保险)、国泰人寿,著名基金公司富达基金、Pimco、贝莱德等均积极参与,最终获得7倍超额认购。这次发债是中国快递物流企业首次国际债券发行,为同行以后国际债券市场融资定下基调。

2018年新业务已成增长点

2018年顺丰控股很忙,忙着收购,忙着找合作伙伴,忙着做产业链,忙着大力研发,提升单位效能。且看顺丰控股的一系列快、准、狠的操作:

3月,顺丰控股收购了广东新邦物流,建立独立品牌顺心捷达,发力重货快运业务。

4月,顺丰控股参与了美国流服务平台Flexport新一轮的融资,加码国际业务。

8月,顺丰控股与美国夏晖集团一起成立了新夏晖,加码冷链业务。

8月,中铁顺丰控股国际快运有限公司成立,推动快递运输公铁多式联运。

10月,顺丰控股控股收购DHL在大中华的供应链业务,整合中国内地、澳门和香港的供应链管理业务。

一招接一招看来眼花撩乱,但逻辑清晰,都是围绕着业务布局的关键点:打造供应链和行业解决方案能力,紧密结合顺丰控股从快递走向大物流,对标中国十几万亿的物流市场的战略方向。

除投资外,顺丰控股的新业务的收获期来的比想象中更快,更可观。在所有新业务中,顺丰控股重货业务表现十分亮眼。公开资料显示,截至今年中,业务已拥有约900个重货网点,整体重货场地面积近90万平方米,业务覆盖全国31个省、291个主要城市及地区,车辆1万余台。得益于不断完善的重货服务网络和领先行业的时效质量水平,顺丰控股2018年上半年重货产品不含税营业收入近35亿元,同比增长96%,整体市占率持续提升,迅速成为零担市场的头部企业。同时,借助顺丰控股与顺心两个品牌,顺丰控股重货还实现了零担行业高中低端市场的全覆盖。根据中报披露的信息,除重货业务外,顺丰控股的冷运、同城配、国际业务增速也分别达到了48%、159和41%,保持了较高的发展势头。

坚持战略定位

星巴克创始人霍华德·舒尔茨就曾抱怨,虽然上市使公司的成长空间成几何级数放大,但他自己也成为股市的奴隶,每月、每季、每年都必须提出业绩报告,如果不符合华尔街的预期,就会用股价来打压你,惩罚你。

业绩报表中有一项“各店面营收增长率”就把公司弄得异常狼狈。他们考虑到一些社区店人满为患,好意在附近开一家新店,以减少顾客等候的时间。但新店开张,必然影响到老店的收益。这又成为炒家们的题材,借此打压公司的股票。多年来,星巴克一直是空头打压的热门股。

亚马逊的创始人贝索斯在创业初期就没打算听资本市场的指指点点:“超长期的思考和规划”一直是亚马逊发展的座右铭。在短期利润服从企业长期发展的战略下,亚马逊的持续壮大给顾客带来了最佳体验,也给坚信亚马逊哲学的长线投资带来的丰厚的回报。

对于顺丰控股而言,当前的股价也在传导来自资本市场大环境的压力;随着沪深两指下滑30%多,顺丰控股和市场所有白马股一样,也无法独善其身:相比于其最高市值,其股价缓步下滑了50%,尤其是其发布三季度报告后,短短两个月时间,股价下跌了将近20%。但每天交投量不大,没有投资者集中逃离的现象,几个持股量高的机构和个人股东承诺在45元下不减持也代表了投资者对公司未来的信心。有投资人称,(股价下跌)主要是公司没有保持较高的增长速度,然而,这更是资本的短视和上市公司长远战略布局短期内无法统一带来的价值波动。在短期股价表现和长远战略规划上,顺丰控股显然选择了后者。

对物流行业这样一个资本密集型的行业来说,要构筑护城河,形成竞争壁垒,进行持续不断的资本投入和培育新的业务增长点是行业“铁律”。顺丰控股一直是有一家有战略定力的公司。但中国快递市场强手环伺,资本过剩,竞争过度,平衡资本市场诉求和公司长期发展,做适时的调整,对顺丰控股而言,是审时度势的知进退,而不代表是战略的摇摆不定,这才是驱动公司业绩长青的准则。

(原标题:顺丰控股:2018年新业务成增长点 重量级机构悄然布局)

版权说明:我们转载的文章如涉及版权问题,请您与我们联系,我们将在第一时间删除处理,谢谢。

免责声明:本文观点仅代表作者本人,不代表中国上市公司网立场。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

上一篇:德尔未来深耕家居行业 加大研发投入获认可

下一篇:洋河股份参股公司中银国际冲击A股

- 获华盖、晨兴投资,数坤科技闯入A2018.07.23

- 本轮反弹超六成个股上涨业绩预增2018.07.20

- 小米拟全球发售21.80亿股 发行CD2018.06.26

- 美团招股书披露141亿元收购摩拜2018.06.26

- 定向降准又降息 小微企业再获政策2018.06.26

- A股震荡加大 可阶段性提高货币基2018.06.21

最新文章

-

首届中国国际进口博

世界上第一个以“进口”为主题的......

-

红豆股份获2018消费

2018年12月19日上午,由中国上市公......

-

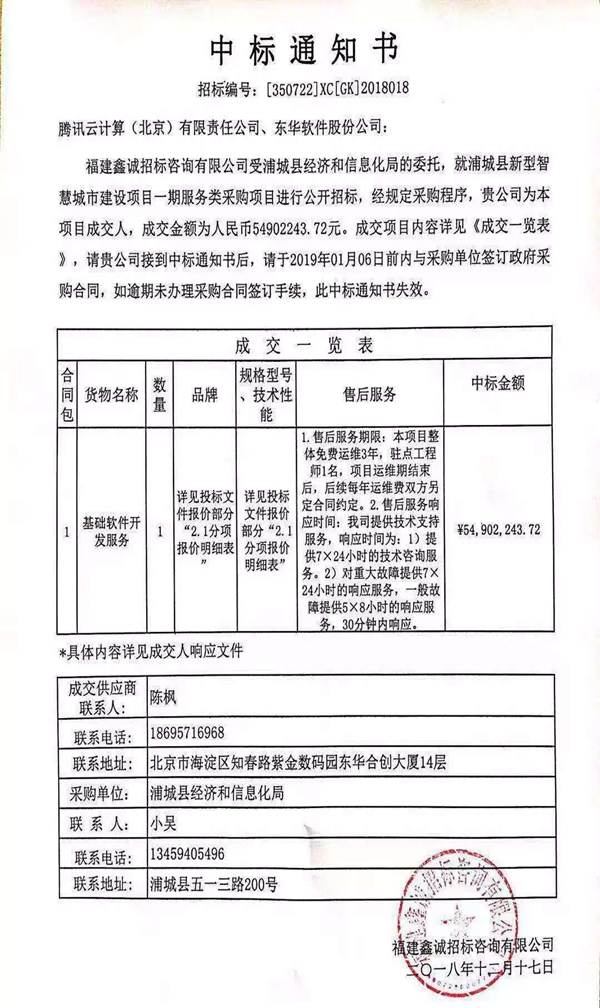

东华智慧城市再传喜

近日,公司与腾讯云计算(北京)有限......

-

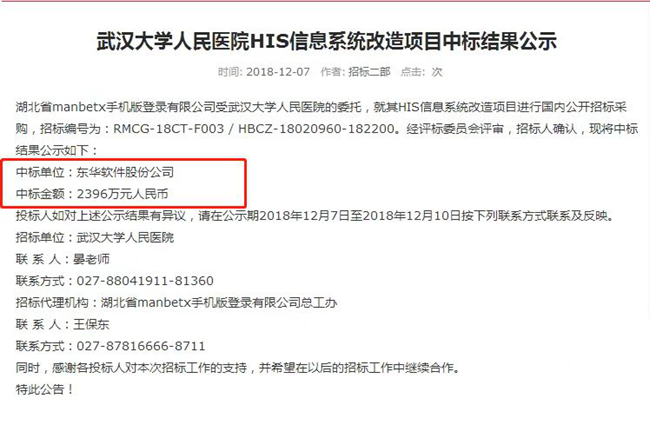

夯实智慧医疗领域龙

近日,公司收到武汉大学人民医院和......

推荐文章

-

首届中国国际进口博

世界上第一个以“进口”为主题的......

-

红豆股份获2018消费

2018年12月19日上午,由中国上市公......

-

东华智慧城市再传喜

近日,公司与腾讯云计算(北京)有限......

热门文章

-

红豆股份获2018消费

2018年12月19日上午,由中国上市公......

-

东华智慧城市再传喜

近日,公司与腾讯云计算(北京)有限......

-

夯实智慧医疗领域龙

近日,公司收到武汉大学人民医院和......