“长短相济”助力金融机构纾困民企

“作为一家科技型企业,对资金的需求始终非常迫切。”南京佑天金属科技有限公司董事长陈怀浩坦言,过去银行大多是锦上添花,很少雪中送炭,尤其是在科技型企业遇上发展瓶颈时更是如此。去年以来,不少企业主都面临和陈怀浩一样的情况,但随着前期金融管理部门纾困民企、缓解小微企业融资问题的一系列政策逐步落地,以及政策“红包”的逐渐加码,民营企业、小微企业料将迎来更好的发展环境。

引导资金流向薄弱环节

去年以来,中国人民银行前瞻性地采取了一系列逆周期调节措施,五次降低存款准备金率,增加中长期流动性供应,引导资金流向民营企业、小微企业等重点领域和薄弱环节。尤其是降准的实施,实实在在地为金融机构带来了诸多好处。

农业银行普惠金融事业副总经理黄建勤表示:“资金流动性在降准后更加充裕,也就有更充裕的资金可以投向民营企业和小微企业。”

值得注意的是,对于降准给银行带来的额外收益,农业银行正在研究将通过内部资金转移的价格优惠产品及经济增加值考核把红利传导到基层行,并由基层行通过降低小微企业贷款利率的方式,全部让利给小微企业。

数据显示,在央行等金融管理部门的支持下,小微企业贷款利率在持续下行。央行数据显示,2019年1月,新发放的1000万元以下小微企业贷款利率平均水平为6.16%,环比下降0.12个百分点。

此前金融管理部门强调,商业银行贷款审批中不得对民营企业设置歧视性要求,同等条件下民营企业与国有企业贷款利率和贷款条件保持一致,有效提高民营企业融资可获得性。

农业银行信用管理部高级专家胡红兵表示,农业银行对民营企业、小微企业在信贷政策上和大中企业保持一致,并没有差别,但在涉及贷款准入条件、信贷业务流程、贷款利率等时,实际上对民企和小微企业更优惠,流程更简化,利率也比大中企业更低,既强调一视同仁,又在政策制度上有差异化的倾斜和便利的条件。

“第二支箭”效果显现

一直以来,央行指导银行间市场交易商协会积极做好民营企业债券融资工作,加大对民营企业发展的扶持力度。截至2019年1月末,已累计支持民营企业发行债务融资工具4600余只,金额3万亿元。

同时,解决民营企业、小微企业的融资困难,需要政策不断创新,激发市场活力。

对于民企、小微企业融资中出现的实际困难,去年10月22日召开的国务院常务会议决定设立民营企业债券融资支持工具,央行称之为支持实体经济“三支箭”中的“第二支箭”。

央行数据显示,截至2019年1月末,支持工具直接或间接带动41家民营企业,发行债务融资工具61只,金额285.2亿元。2018年10月22日以来,有支持工具参与的AA+级和AA级民企加权发行利率分别为5.65%和6.52%,较同期无支持工具参与的同评级、同期限的民企加权发行利率低60-70基点。

正泰集团财务公司总经理陶明晖认为:“支持工具的效果很好。对民企来讲,财务成本明显下降,节约了近280万元的融资成本,发行结果超过预期。同时,此次发行带来两方面好处:一是在债券市场上形成引导作用,超短期融资券价格有所下降;二是反过来对间接融资市场也有影响,银行贷款利率价格逐渐走低。”

破解“不敢贷、不愿贷”

当然,在金融机构服务民营企业、小微企业过程中也存在一些梗阻。例如,“不敢贷、不愿贷”一直横亘在金融机构和渴求资金支持的民营企业、小微企业之间。

“前几年小微企业风险集中暴露,风险事件较多。银行出于审慎经营的原则,对于出现不良贷款的责任追究认定较为严格。”黄建勤表示,“部分基层行有一段时间出现不敢做小微业务的情况。”

很多业内人士认为,要全面展开小微金融服务,就要打消基层行开展小微业务的惧贷心理,提高其积极性。

从农业银行看,黄建勤表示:“针对在小微金融服务中存在的‘不愿贷、不敢贷’问题,农行建立了‘一把手’负总责机制。在全行绩效考核方案中,专门列有民营企业和小微企业的相关指标,设置了较高的考核权重。我们是想通过考核这个‘指挥棒’,调动分行服务好民营企业和小微企业的积极性。另外,也综合运用经济资本的优惠、内部资金转移定价专属优惠产品、战略专项激励费用、经济增加值补偿等方式,增强基层行做好民企、小微业务的内生动力。”

事实上,完善对基层信贷员的尽职免责制度也有利于银行服务民营企业、小微企业。从以往经验看,中信银行普惠金融部总经理谷凌云表示:“银行的责任认定流程很复杂、认定标准不够清晰,针对小微企业的尽职免责制度很难真正落地。现在中信银行建立了小微企业授信尽职免责制度体系,提出了尽职免责的管理原则,围绕产品、审批、尽职等方面进行了细化,明确只要无道德风险和操作风险,相关人员即可认定尽职免责,真正将尽职免责落到了实处,解决了业务人员的后顾之忧。”

另外,商业可持续性对于银行经营至关重要。如果要保持商业可持续发展,就需要平衡好成本、收益和风险的关系。黄建勤表示,在小微企业融资难和融资贵的问题上,不同金融机构要解决的重点不一样。从国有大行看,去年开始对小微企业贷款执行比较优惠的利率。大型银行如何扩大金融服务覆盖面,是解决融资贵问题的重点。

(原标题:“长短相济”助力金融机构纾困民企)

版权说明:我们转载的文章如涉及版权问题,请您与我们联系,我们将在第一时间删除处理,谢谢。

免责声明:本文观点仅代表作者本人,不代表中国上市公司网立场。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

上一篇:金融界政协委员献策营商环境改善

下一篇:没有了

- 三大券商解读科创板:预计三季度开2019.03.04

- 赛意信息携工业互联网示范线亮相2019.02.22

- 获华盖、晨兴投资,数坤科技闯入A2018.07.23

- 本轮反弹超六成个股上涨业绩预增2018.07.20

- 小米拟全球发售21.80亿股 发行CD2018.06.26

- 美团招股书披露141亿元收购摩拜2018.06.26

最新文章

-

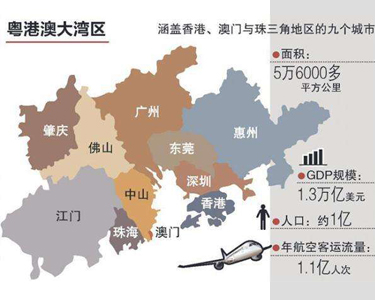

《粤港澳大湾区发展

中共中央、国务院印发了《粤港澳......

-

易会满任中国证监会

日前,中共中央决定,任命易会满同......

-

易纲:保持股市债市汇

中国人民银行行长易纲8日表示,稳......

-

发改委编制长三角一

新年伊始,长三角三省一市用一份合......

推荐文章

-

《粤港澳大湾区发展

中共中央、国务院印发了《粤港澳......

-

易会满任中国证监会

日前,中共中央决定,任命易会满同......

-

易纲:保持股市债市汇

中国人民银行行长易纲8日表示,稳......

热门文章

-

高升科技被公安部评

2018年12月20日,由公安部网络安全......

-

红豆股份获2018消费

2018年12月19日上午,由中国上市公......

-

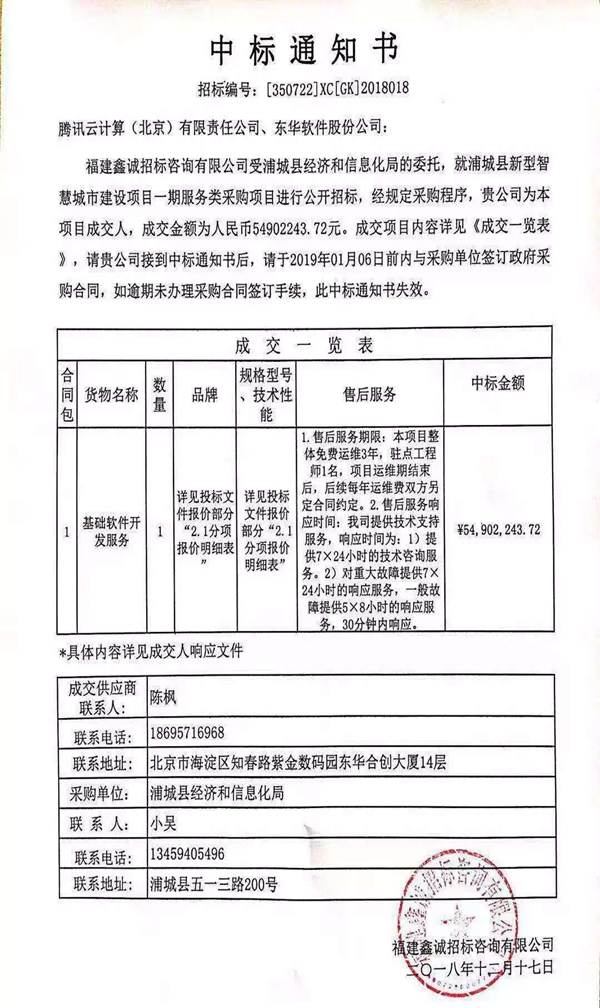

东华智慧城市再传喜

近日,公司与腾讯云计算(北京)有限......