6大交易规则一图看懂、3种打新姿势轻松掌握

在万众瞩目的6月13日,科创板正式宣布开板!

上交所理事长黄红元表示,最多两个月内可看到科创板正式上市交易。

科创板在发行、交易、退市等制度上均进行了大力革新,投资者需要做好哪些准备、如何参与?A股以往的打新“盛宴”是否会在科创板出现?关于这些问题,时报君(微信ID:wwwstcncom)梳理了实用攻略。

号外,时报君为大家申请到了科创板闯关福利,只要参与知识竞答,就有机会赢取现金红包!等你来挑战

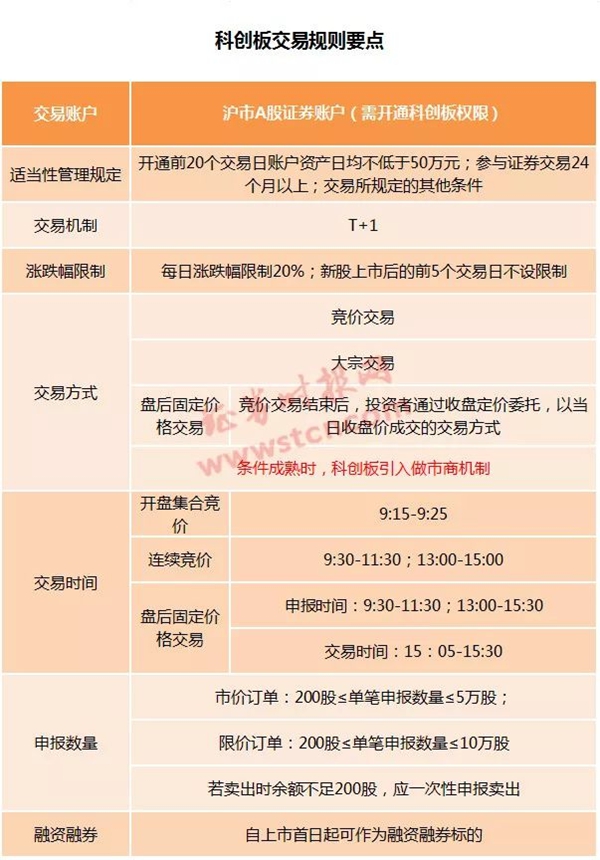

01、交易规则有何特色?6大要点需留意

科创板作为A股的新生板块,在交易规则方面,和主板、中小板、创业板有所不同。

关于科创板的交易规则,请先看下面这个简表。

具体来说,有如下六大要点。

要点一、适当性管理规定

与主板、中小板、创业板不同,交易科创板需要开通科创板权限。

根据《上海证券交易所科创板股票交易特别规定》,个人投资者参与科创板股票交易,应当符合下列条件:

一是申请权限开通前20个交易日证券账户及资金账户内的资产日均不低于人民币50万元(不包括该投资者通过融资融券融入的资金和证券);

二是参与证券交易24个月以上;

三是上交所所规定的其他条件。

需要说明的是,我在A券商有25万资产(股票或债券或其他托管于该券商的资产均可),B券商有25万资产,这种情形不符合开通要求。

要点二、交易机制和交易方式

跟现有的A股一样,科创板也实行T+1。但具体交易方式有所不同,包括竞价交易、大宗交易、盘后固定价格交易。

在竞价交易中,科创板的市价申报类型包括最优五档即时成交剩余撤销申报、最优五档即时成交剩余转限价申报、本方最优价格申报、对手方最优价格申报。其中后两种是主板所不具有的。

盘后固定价格交易是科创板新增的交易方式,指在收盘集合竞价结束后,上交所交易系统按照时间优先顺序对收盘定价申报进行撮合,并以当日收盘价成交的交易方式。

值得注意的是,条件成熟时,科创板还将引入做市商机制,做市商可以为科创板股票提供双边报价服务。

此外,对于科创板存托凭证,以份为单位,以人民币为计价货币,计价单位为每份存托凭证价格。

要点三、涨跌幅限制

涨跌幅限制为±20%。这一点和主板的±10%有差异。

其中科创板首次公开发行上市的股票,上市后的前5个交易日不设价格涨跌幅限制。

要点四、交易时间

开盘集合竞价时间为9:15-9:25,连续竞价时间为9:30-11:30和13:00-15:00。

增加的盘后固定价格交易方面,申报时间为9:30-11:30和13:00-15:30。

要点五、申报数量

限价申报,单笔申报数量不小于 200 股,且不超过 10 万股;

市价申报,单笔申报数量不小于 200 股,且不超过 5 万股。卖出时,余额不足 200 股的部分,应当一次性申报卖出。

综合来看,科创板每笔申报最少200股,而主板每笔最少100股。科创板申报买入时,超过200股的部分,可以以1股为单位递增,如201股、202股等。

申报卖出时,单笔申报数量应当不小于200股,超过200股的部分,可以以1股为单位递增。余额不足200股时,应当一次性申报卖出,如199股需一次性申报卖出。

要点六、融资融券和其他规定

科创板股票自上市首日起可作为融资融券标的。

此外,对于科创板的交易代码和证券简称,中国证券业协会组织券商就《科创板首次公开发行股票承销业务规范》《科创板首次公开发行股票网下投资者管理细则》等相关规则进行了解读培训。培训中提及了科创板股票代码为“688xxx”、CDR存托凭证代码为“689xxx”,同时,科创板新增扩位证券简称,最多为8个汉字(16个字符)。

02、打新是否还是“盛宴”?三种方式可参与

对于个人投资者来说,打新股一向是其非常关注的一个方面。

新时代证券认为,市场情绪或推动科创板开闸初期首日涨幅较大,长期将收窄。在经历上市初期的情绪刺激后,科创板定价体系后期有望逐步回归理性,且科创板上市首日无涨跌幅限制,资金经过充分博弈后,股价有望快速达到合理位置。从注册制推行时间较长的海外成熟市场的经验来看,科创板打新收益率长期看不再是无风险收益率,新股上市后的股价表现将分化,上市首日存在较高的破发风险。

那么,个人投资者怎样参与科创板打新呢?

简单来说,主要包括直接网上打新、购买公募基金间接参与、通过战略配售基金间接参与等方式。

方式一:直接网上打新

已开通科创板权限的投资者,可以参与网上打新。

具体参与步骤如下:

步骤一、满足科创板权限开通条件,并开通权限

具体条件如前述。

步骤二、满足市值等条件,进行申购

同主板、中小板、创业板一样,申购科创板新股也需要满足一定的市值条件。同时,在具体申购单位方面,科创板有自己的规定。

1万元以上沪市市值:根据投资者持有的市值确定其网上可申购额度,符合科创板投资者适当性条件且持有市值(沪市)达到1万元以上的投资者方可参与网上申购。

申购单位:每5000元市值可申购一个申购单位,不足5000元的部分不计入申购额度。每一个新股申购单位为500股,申购数量应当为500股或其整数倍。

最高申购数量:不得超过当次网上初始发行数量的千分之一,且不得超过9999.95万股,如超过则该笔申购无效。

配号和中签规则:网上申购总量大于网上发行总量时,上交所按照每500股配一个号的规则,对有效申购进行统一连续配号。有效申购总量大于网上发行总量时,主承销商在公证机构监督下根据总配号量和中签率组织摇号抽签,每一个中签号可认购500股新股。

上交所此前测算数据显示,A股市场符合科创板适当性要求的个人投资者约300万人。而根据中登最新的月度数据,国内自然人投资者数量已超过1.5亿,这意味着,绝大多数个人投资者并不能直接参与科创板的投资和打新。

适合人群:满足科创板权限开通条件的投资者。

优点:直接参与新股申购,所得回报即是科创板打新回报。

缺点:不适合未达到科创板权限开通门槛的投资者;中签率或较低。且科创板打新并非包赚不赔。

方式二:购买普通公募基金间接参与

据有关规定,目前可投资A股的公募基金均可投资科创板。因此,个人投资者可以通过公募基金间接投资科创板。

优点:适合人群广,参与门槛低;可选择基金多,科创板新股配售比例向机构投资者倾斜。

缺点:产品最终收益来源于多个方面,科创板新股只能贡献产品部分收益(或损失)。

方式三:通过战略配售基金参与科创板打新

现阶段全市场能够参与战略配售的基金不多,主要包括去年发售的6只战略配售基金,以及后面发行的多只可参与科创板战略配售的基金。

今年4月,工银瑞信科技创新3年封闭运作混合基金正式获批,作为封闭式基金可参与战略配售。

6月5日,第二批5只科创主题基金发行。

而最新消息是,第三批7只科创主题基金也已经拿到发行批文。

优点:投资目的明确,锚定科创板,相比普通网上及网下申购,可优先获得配售;

缺点:当前产品较少,需要把握新发产品档期积极参与,通常有封闭期,获配股份有锁定期,存在股价波动风险;

适合人群:长期看好科创板投资前景,想最大限度参与科创板投资的。

虽然在配售份额上,战略配售有绝对优势,但战略配售获得的股份一般会有12个月的锁定期。

03、高层声音

易会满:科创板建设把握四个关键点

证监会主席易会满表示,下一步,证监会将重点围绕刘鹤副总理关于科创板建设需要把握好的四个关键点,尤其是落实好以信息披露为核心的注册制改革,以及完善法制、加大违法成本和监管执法力度的两方面工作要求,下大功夫、下苦功夫,全力抓好推动落实。切实树立以信息披露为中心的监管理念,全面建立严格的信息披露体系,完善市场激励约束机制,压实中介机构责任,给投资者一个真实、透明、合规的上市公司,同时,积极推动增加司法供给,大幅提升违法违规成本,严厉打击虚假披露、欺诈发行等各种乱象,净化市场生态。

易会满表示,设立科创板并试点注册制是一个全新的探索。在探索的过程中,可能会遇到各种各样的困难和挑战,尤其是在科创板上市初期,各市场参与方特别是投资者要重点关注五个方面的新变化:一是发行方式改变后,如何平衡好注册制与把握上市公司质量这对关系,需要经过市场检验,这会是一个大浪淘沙的过程,势必带来退市这个“出口”会更加常态化。二是市场化定价后,与现有IPO定价机制有本质区别,企业高估值发行的现象可能会增多。三是开板初期市场供求不平衡,加之新的交易机制需要适应,不排除出现短期炒作、涨跌幅较大的情形。四是科创企业本身由于技术迭代快,投入周期长、不确定性大等特点,需要投资者理性研判,更加关注信息披露。五是在试点初期,科创板的制度创新还需要在实践中进一步检验,有一个逐步磨合的过程,这也可能引发一些市场风险。

黄红元:科创板退市制度标准很严、效率会很高

2019陆家嘴论坛上,上海证券交易所理事长黄红元表示,最多两个月内可看到科创板正式上市交易。

黄红元还表示,科创板推进过程中重点关注两个方面的改革:一个是注册制改革。注册制审核过程当中,我们坚持以信息披露为中心,坚持审核标准、程序进程、问询回复和结果的公开透明,明确审核进程可预期。第二个是公开透明。科创板退市制度标准很严,执行很严,效率会很高。

《上海证券交易所科创板股票上市规则》规定,科创板的退市分为重大违法强制退市、交易类强制退市、财务类强制退市、规范类强制退市、主动终止上市等几种。

在财务类强制退市方面,当科创板公司主营业务大部分停滞或者规模极低、经营资产大幅减少导致无法维持日常经营、营业收入或者利润主要来源于不具备商业实质的关联交易、营业收入或者利润主要来源于与主营业务无关的贸易业务、以及出现其他明显丧失持续经营能力的情形时,交易所将对其股票启动退市程序。

对于研发型上市公司,主要业务、产品或者所依赖的基础技术研发失败或者被禁止使用,且公司无其他业务或者产品符合《上海证券交易所科创板股票上市规则》第2.1.2条第五项规定要求的,交易所将对其股票实施退市风险警示。

04、机构热议科创板开板

中银国际的观点认为,科创板历时7个月即开启,进程超预期,也侧面反映出科创板作为资本市场供给侧改革的突破口,其主要肩负两项历史使命:一是支持有发展潜力、市场认可度高的科创企业发展壮大。二是发挥资本市场改革试验田的作用。6月11日,天准科技、安集科技、微芯生物三家企业的IPO申请已经报送证监会,开启注册流程(20个工作日),科创板最快有望于7月迎来上市第一股。

中银国际认为,当前资本市场改革不断深化,开放程度不断提高,相关政策持续稳定友好。政策面支撑下券商板块享有一定的安全边际,且当前板块估值1.64倍,仍显著低于历史估值中枢2.13倍。在此基础上高Beta属性使得券商板块享有较高的配置性价比,进可攻退可守,龙头券商尤为受益。

(原标题:超实用科创板攻略!6大交易规则一图看懂、3种打新姿势轻松掌握)

版权说明:我们转载的文章如涉及版权问题,请您与我们联系,我们将在第一时间删除处理,谢谢。

免责声明:本文观点仅代表作者本人,不代表中国上市公司网立场。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

上一篇:科创板距开市还有关键四步

下一篇:多家金融机构寄语科创板:科创开板,创新开路

- 值得买IPO舆情监测2019.06.12

- 元利科技IPO舆情监测2019.05.13

- 首届科创板上市委委员候选人名单2019.03.22

- 三大券商解读科创板:预计三季度开2019.03.04

- 赛意信息携工业互联网示范线亮相2019.02.22

- 获华盖、晨兴投资,数坤科技闯入A2018.07.23

最新文章

-

219个国家级开发区建

5月28日,国务院正式发布《关于推......

-

易会满:谨记四个敬畏

中国上市公司协会(下称中上协)20......

-

盐津铺子张学武:“尝

对于企业经营,全国人大代表、盐津......

-

天齐锂业蒋卫平:践行

“什么是高质量发展?对天齐......

推荐文章

-

219个国家级开发区建

5月28日,国务院正式发布《关于推......

-

易会满:谨记四个敬畏

中国上市公司协会(下称中上协)20......

-

盐津铺子张学武:“尝

对于企业经营,全国人大代表、盐津......

热门文章

-

盐津铺子张学武:“尝

对于企业经营,全国人大代表、盐津......

-

天齐锂业蒋卫平:践行

“什么是高质量发展?对天齐......

-

祈福集团孟丽红:为大

与全国政协委员、祈福集团副董事......