【季报解读】精选层首批挂牌企业现如何?

颖泰生物扣非净利润下滑30%

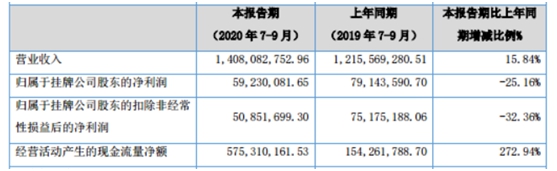

10月30日,新三板精选层企业颖泰生物发布2020年三季度报告。财务数据显示,2020年1-9月,公司实现营收45.48亿元,同比增长16.04%;归属于挂牌公司股东的净利润2.63亿元,同比增长35.34%。

其中,第三季度公司实现净利润5923.01万元,比上年同期下滑25.16%,扣非净利润为5085.17万元,同比下滑32.36%。

自7月27日新三板精选层挂牌以来,颖泰生物股价持续低迷。截至11月10日,公司股价收于5.45元,较挂牌前股价(7.95元)下跌2.5元,跌幅达到45%。与此同时,公司成交量也持续下滑,日成交金额已经不足300万元,已经全无首批过会时的风采。

一、贸易产品持续下滑毛利率水平由升转跌

公开资料显示,颖泰生物是一家处于作物保护行业的以研发为基础,市场需求为先导的植保公司,主要产品包括除草剂、杀菌剂、杀虫剂三大系列上百种原药、制剂以及部分化工中间体。

2015年10月,颖泰生物成功在全国股转公司挂牌。精选层改革政策推出后,颖泰生物通过精选层公开发行1亿股,实际募集资金5.45亿元,超过颖泰生物以往定增募集资金总和。

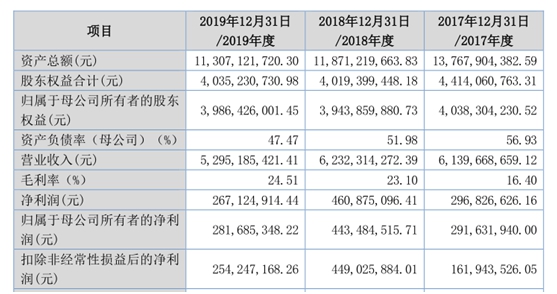

资料显示,2019年,颖泰生物营收为52.95亿元,为新三板精选层32家首批精选层企业中营收最大的一家。然而,若从公司过去三年经营数据分析,颖泰生物早在2018年就遭遇到营收增长乏力的困境。

颖泰生物精选层挂牌公开发行说明书(以下简称:招股书)显示,2017年-2019年,公司主营业务收入分别为61.22亿元、61.9亿元和52.3亿元,2018年营收仅保持了微弱的增幅,2019年则同比下滑15.04%。

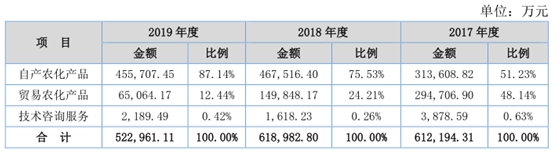

公司的产品分为自产产品和贸易产品。其中,自产产品主要包括农药原药、制剂及中间体,涵盖除草剂、杀虫剂、杀菌剂三大品类,分别应用于防除杂草等有害植物、防治原菌引起的植物病害及防治害虫。通过下图可以看出,2019年,颖泰生物自产产品营收同比出现小幅下滑,贸易产品下滑幅度超过一半。

由于自产产品毛利较高而贸易产品贸易较低,贸易业务销售的下滑带动了颖泰生物综合毛利率的提升。然而,由于这一结构调整基本稳定,公司毛利率再次趋于下滑。

半年报数据显示,2020年上半年,颖泰生物自产业务毛利率下滑2.56个百分点、贸易业务毛利率下滑2.25个百分点。总体看,公司毛利率自2019年第三季度起下滑趋势明显,成为颖泰生物第三季度增收不增利的一个主要原因。

二、农药市场竞争激烈公司规模劣势明显

一般来说,农药包括农药原药、母药和制剂。原药是指生产过程中得到的由有效成分及其有关杂质组成的产品;母药系在原药的基础上添加适当的稀释剂;制剂是在原药或母药的基础上,加上助剂等辅料,经研制、复配、加工成的,或由生物发酵、植物提纯等方法加工而成的状态稳定的农药产品,即广义上认定的可直接用于作物的农药。

根据防治对象,作物保护类农药可分为四大类,包括除草剂、杀菌剂、杀虫剂和植物生产调节剂等其他类。除草剂用于防除农田、林地杂草或有害植物;杀菌剂用于防治因病原菌引起的植物病害;杀虫剂用于防治害虫;植物生长调节剂用于促进或抑制农林作物生长发育。

根据成分与来源,农药主要分为化学农药和生物农药。化学农药即主要由化学合成方法取得,目前广泛运用于农业种植中;生物农药是指利用生物活体(真菌,细菌,昆虫病毒,转基因生物,天敌等)或其代谢产物(信息素,生长素,萘乙酸,2,4-D 等)针对农业有害生物进行杀灭或抑制的制剂。

农药市场竞争激烈,新产品开发难度大,研发周期长,投入资金数额巨大。近年来,世界农药行业企业兼并重组活动频繁,行业集中度迅速提高。特别是2017年以来,经历了中国化工集团有限公司收购先正达、陶氏(DOW)和杜邦(Dupont)合并、拜耳收购孟山都、UPL收购Arysta后,全球农化企业市场格局重塑,按照收入规模划分,主要分为四个梯队。

整体来看,2018年全球前六大企业的市场占有率为75.20%,即其他企业瓜分市场约25%的份额,市场集中度高,呈现二八分布。

其中,以拜耳、先正达、巴斯夫、科迪华(陶氏杜邦)、富美实以及安道麦等公司拥有原创性专利技术和强大的品牌及市场营销渠道,为行业第一集团。根据Phillips McDougall统计,2018年拜耳(Bayer)、先正达(Syngenta)、巴斯夫(BASF)、科迪华(陶氏杜邦)、富美实(FMC)以及安道麦(ADAMA)占全球农药销售额的比例分别为20.30%、18.1%、12.2%、10.90%、7.4%和6.3%,合计占全球市场销售额的75.20%。

因此,与第一集团巨头公司、乃至第二集团、第三集团公司相比,颖泰生物在销售规模上劣势都较为明显。

三、研发投入占比下滑有息负债持续高企

此相比欧美发达国家,我国农药行业发展起步比较晚,农药企业数量多、规模较小、整体实力较弱。因此,在农药产业链中,跨国公司通过控制专利药及销售渠道主导市场,国内农药生产企业大多在海外没有注册登记和销售渠道,主要为跨国公司提供原药,并通过与其建立长期合作关系发展壮大。

此外,虽然我国农药出口量较大,但大多数为非专利仿制农药原药,原药“强”、制剂“弱”,产品同质化严重,多数企业还停留在低端产品竞争层面上,国内农化企业在研发方面仍处于较弱的地位,较大型跨国公司仍存在一定差距。

目前看,我国农药生产产业链呈现典型的微笑曲线结构,产业链的高盈利集中在两侧,即研发端和销售端,国际大型跨国公司通过专利农药的研发和控制销售渠道享受较高的利润回报率。因此,我国虽然已成为全球第一大农药生产国,但主要以生产仿制非专利农药为主,自主研发能力仍较弱,企业竞争能力明显不足。

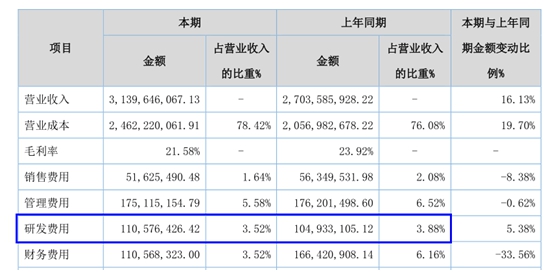

2020年上半年,颖泰生物研发费用率为3.52%,较上一年同期(3.88%)下滑0.36个百分点。

此外,农化行业属于资金密集型行业,行业特点之一是固定资产投入较大,同时企业营运过程中也需要较大规模的流动资金。为实现规模化效应,公司扩张性行为需要土地、房产、设备、人员的持续投入,对资金需求量较大。

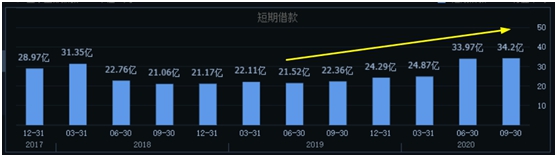

就颖泰生物来看,公司一直维持着很高的有息负债。2020年上半年,公司短期借款金额高达33.97亿元,较年初增长39.84%,创出历史新高。与此同时,公司又新增长期借款3.2亿元。

总体来看,相较于全球农化巨头,颖泰生物的融资渠道单一,目前生产经营所需资金主要依靠自身利润的积累和金融机构的贷款。融资渠道单一使固定资产投资、淡季原材料储备和旺季资金周转逐渐受到影响;此外,资本实力的不足使得公司在研发方面的投入与全球农化巨头相比存在差距,技术更新受制,约束了公司新技术和工艺研发速度。

此外,颖泰生物的商誉减值风险也引起了市场的关注。三季报显示,截至2020年9月30日,公司商誉账面价值为50,431.36万元,主要是公司收购山东福尔、禾益股份、杭州颖泰等公司形成。

因此,如果山东福尔等子公司出现现金流或经营利润持续恶化、盈利现状难以维持、相关业务资质的市场惯例发生实质改变、产业政策及市场竞争情况出现明显不利变化等情形,公司需计提商誉减值准备,将对公司盈利水平造成一定的影响。

有息负债持续高企、商誉减值风险高悬,毛利率、扣非净利润又大幅下滑,这一系列的财务数据均显示,精选层第一股颖泰生物短期业绩不容乐观,公司发展前景也着实堪忧。

- 汇创达11月18日于深交所创业板上2020.11.17

- 康平科技11月18日于深交所创业板2020.11.17

- 会通股份11月18日于上交所科创板2020.11.17

- 建业股份积极回报股东业绩好于预2020.08.28

- 新三板交易制度与投资者适当性制2020.06.29

- 中芯国际科创板申请闪电受理2020.06.08

- (2020-11-05)IPO频道专题 | 艾力斯IPO专题

- (2020-11-05)IPO频道专题 | 诺思兰德精选层挂牌专题

- (2020-10-26)IPO频道专题 | 万通液压精选层挂牌专题

- (2020-10-22)IPO频道专题 | 常辅股份精选层挂牌专题

- (2020-10-22)IPO频道专题 | 蚂蚁集团IPO专题

最新文章

-

【季报解读】精选层

壹·颖泰生物扣非净利润下滑30%10......

-

诺思兰德高洁网上路

北京诺思兰德生物技术股份有限公......

-

诺思兰德网上路演交

路演嘉宾介绍:北京诺思兰德生物技......

-

诺思兰德网上路演 中

中泰证券股份有限公司投资银行业......

网友评论