解构四类“闪崩”股 业绩变脸限售解禁成估值杀手

原标题:解构四类“闪崩”股 业绩变脸限售解禁成估值杀手

7月17日,创业板指盘中暴跌5.11%,创2015年股灾以来的新低,“闪崩”突如其来,上证指数等亦遭拖累。复盘发现,7月份以来A股市场“闪崩”行情频现,投资者自然是心惊肉跳。

笔者对2017年5月份以来的“闪崩”个股进行梳理归纳,试图剖析“闪崩”真相。综合来看,期间个股“闪崩”有四大类:次新股、解禁股、业绩预告变脸股以及创业板股,那么这些股票“闪崩”的真相到底如何呢?

次新股炒作降温

板块整体表现疲软

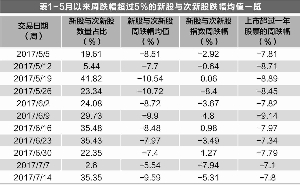

自2017年3月27日次新股指数创出阶段性高点后,板块指数便一路下滑,炒作明显降温。统计5月份以来的“闪崩”股发现(为方便分析,以周跌幅超过5%的股票为研究对象,表1),每周次新股“闪崩”股数量占总“闪崩”股的比例都超过20%,占所有次新股总数的80%以上。与上市时间超过一年的股票对比,次新股跌幅均值也大多比前者要高。

当解禁碰上“闪崩”

“闪崩”具有传染性

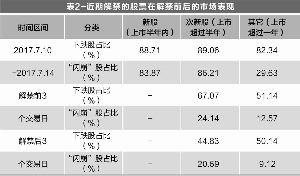

据数据统计,今年第三季度的解禁规模总计有7236亿元(以6月30日股价估算),其中7月份有2163亿元,环比上升46%。一般来说,上市公司限售股解禁时,部分投资者对这一类股票以看空为主,可能会大量卖出。文中对2017年5月2日至2017年7月14日的解禁股进行了分类分析,其中“闪崩”定义为跌幅超过5%(表2)。从表2可看出,个股解禁前市场表现更敏感。

对于次新股,结合龙虎榜数据发现,游资接连出货是导致次新股“闪崩”的一个重要原因。

这一点从次新股解禁前几个交易日的市场表现可以看出,出货迹象明显(表2)。解禁前下跌股数量占比超过了50%,而“闪崩”股占比不到前者的一半,且解禁前这两个占比均要高于解禁后。以第一创业为例,5月11日首发限售股解禁,天风证券上海芳甸路营业部等机构在5月9日至5月15日大量卖出,导致其股价大幅下跌,连续三天一字跌停,解禁前后3个交易日跌幅分别为17.4%和27.08%。

对于新股,从博弈论角度看,投资者在心理上更加谨慎,见好就收的心态普遍存在。当股价打开一字板或触及高点后,一旦市场有出货迹象,其他投资者也会跟风卖出,从而造成股价大跌,如大烨智能、沪宁股份等。

同时也看出,上市时间超过一年的股票在解禁前的下跌数量占比也要高于解禁后。

实际上,限售股份的解禁并不会完全导致它们的股价“闪崩”。从上周数据来看,所有解禁股中下跌个股数量占比均超过80%,但次新股的“闪崩”股数量占比要比上市超过一年的高出很多,说明解禁的次新股对“闪崩”更加敏感,这与次新股的整体市场环境有一定的关系。

业绩变脸预期

是“闪崩”主因

2017年二季度已结束,上市公司纷纷开始预披露中报业绩,文中对A股自2017年5月份以来披露中报预告的1213家企业的业绩进行分析。按照业绩预告类型对这些企业进行分类,整体来看,业绩预告披露前后的市场表现特征明显。

从预告披露后下跌股来看,数量上,业绩利空(预减、续亏、首亏以及略减)股占各自类别内的比例均较高,尤其是略减和首亏股,占比均超过80%。股价涨跌幅上,预告披露后股价跌幅是披露前的2.2-2.9倍,跌幅非常大,这样的股票有乐心医疗、盐津铺子等。从披露后上涨股来看,利好(略增、预增、续盈及扭亏)股在预告披露后股价涨幅较披露前也有着明显的上升。

进一步对比业绩预告后上涨和下跌股票可见,利好和利空消息对股价涨跌幅的冲击非常大,对利空下跌股和利好上涨股的业绩预告前后的涨跌幅做相关性分析发现,相关系数高达0.96,属于强正相关。

由此可见,近来股价的“闪崩”与业绩预告的变脸有很强的关系。然而,值得注意的是,业绩利好和利空股在业绩预告前股价涨跌上已经有了较明显的差异,利空股在预告前股价已经呈现一定幅度的下跌,而利好股在预告前也有一定的涨幅。这不得不令人怀疑,是否存在一定的消息泄露。因此,对于监管层而言,加强内幕信息的管理是很有必要的。

创业板整体下挫

权重股难逃“闪崩”

创业板综指自5月份以来一直震荡下行,截至7月17日,跌幅高达11.52%,尤其是2017年7月17日,创业板综指盘中“闪崩”,跌幅一度逼近5.3%,创下2015年“股灾”以来新低。相较而言,中小板和主板跌幅要低很多。而造成此现象的原因主要是因创业板权重股乐视网债务利空,温氏股份业绩预减而使得市场对创业板的成长性表示担忧,个股也难逃“闪崩”命运。

追溯历史发现,创业板股票“闪崩”早有发生(表3)。剔除了几只近来上市的新股及退市股,2017年5月2日至2017年7月14日以来651只创业板综指权重股中,下跌股数量多达619只,占比95.08%,且它们都出现过不同程度的“闪崩”。

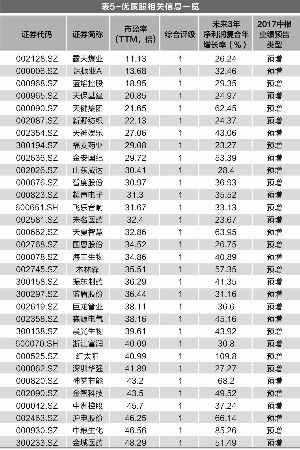

文中列出了在创业板综指中权重占比较高,且2014年至2016年净利润增长率为负的前20家企业(表3)。显然,除易成新能外,其余19家企业自上市至2017年5月2日的股价均有不同程度的上涨,其中有15家企业股价颇高,尤其是乐视网更是独占鳌头,股价涨幅高达1156%。

对动态市盈率进一步分析发现,几乎没有一家企业的估值是合理的,多数企业估值泡沫非常大。另外,结合企业近期市场表现来看,自2017年5月2日至2017年7月14日以来的11周中,20家企业有14家企业“闪崩”频率较高,其中津膜科技、汉鼎宇佑等企业最大周跌幅均超过了10%,其余几家企业的最大周跌幅也不低。

这表明负增长的净利润是难以经受市场考验的,企业的净利润负增长与股价的上涨显然是不匹配的。

进一步分析可见,业绩“伪装者”因股价下跌被揭穿。统计分析发现,最大跌幅与净利润增长率之间相关系数有0.52,属于中度正相关。看似偶然的“闪崩”,实则是必然。随着监管的趋严,无论是创业板还是主板或中小板,业绩披露会更加严格。对一惯爱“讲故事”的创业板而言,靠题材来炒作的戏码将会不攻自破,创业板的整体下挫自然会导致这一类上市公司的股价下跌。业绩的增长一旦跟不上股价上涨的步伐,那么上市公司就需要对自身经营状况进行重新评估了。

“闪崩”其它原因分析

A股股价集体性“闪崩”的背后,基于以上几点原因以外,“闪崩”与公司自身状况也有一定的关系。

(一)业绩质疑

据笔者在2016年的“中国上市公司违规处罚事件特征分析”一文的分析发现,A股市场有关信息披露虚假的事件数量非常多。文中列举了近期9家业绩被质疑或造假的公司,其中关注度最高的是环保行业的“神雾系”两家公司,神雾环保和神雾节能上周多次遭遇闪崩。其中一个原因是,今年5月份知名财经评论人叶檀对两家企业的财务状况提出质疑,而近期的“闪崩”行情迅速蔓延至整个A股市场,“神雾系”唱空事件再次发酵,导致上述两只股票在上周又出现了两次跌停。

另外,业绩预告大变脸的贝因美,遭遇“闪崩”打脸,于是快速停牌并筹划优化资产等事项。

上市公司雅百特“2个人在20平米的店铺做出10亿假账”,这一造假事件的奇葩程度在A股市场堪称之最。而在这一消息曝光之前(2017年7月14日前),雅百特上周整体跌幅不算太高,只有8.78%,这与主力护盘有一定关系。

临近2017年中报披露之际,业绩造假的质疑声也越来越多,投资者应尽量避开以免带来较大的损失。

(二) 补跌

股价“闪崩”的另一个原因是补跌。对于大多数股票,当企业在停牌期间对应板块指数下跌时,那么复牌后就可能存在不同程度的下跌。以上周6家复牌公司为例(表4),停牌期间板块指数跌幅明显,外加市场整体环境的影响,相关股票在复牌后的一周跌幅是指数的1-5倍不等。

(三)其它相关因素

此外,重组失败也会导致股价“闪崩”,如朗科智能于2017年7月12日披露了有关“终止购买青城浩翔、福鹏宏祥等标的股权”的相关事宜,当天直接一字板跌停。同样蓝丰生化等企业也因重组失败、股权质押失败而导致股价暴跌。

总结:好公司

离不开业绩支撑

虽然近来的“闪崩”行情不断,给市场制造了许多恐慌,但投资者面临“闪崩”时要理性,上市公司股价大幅下跌并不完全如上市公司自身所说无重大事项。究其原因,有些是公司自身财务问题的爆发,有些是因为所处的大环境改变所致,因此对于以下几种类型的股票应尽量避开:

业绩“地雷股”要尽量避开。业绩预告预减、续亏、首亏和略减的上市公司应尽量避免,持有相关股票的投资者尽量在预告披露后选择抛售。

解禁股解禁前后是“雷区”,也要尽量避开。尤其是在解禁前可能会存在下跌行情,投资者需慎重对待。

业绩跟不上股价上涨的幅度、靠“讲故事”来吸引投资者的股票,要尽量避开。一旦市场遭遇“闪崩”,这一类股票的股价往往是最容易受到冲击的。

“闪崩”实际上也给投资者传递了一些正面的信号,以上几点原因看似都能引发股价的下跌或“闪崩”,但归根结底是因业绩问题所致。从市场表现来看,业绩应成为投资者选股的“硬指标”,如果自身盈利增长加速了,那么估值自然也会得到相应提升。

从长期来看,只有追求“价值投资”才能真正把握住好股票。据此,笔者根据未来三年净利润复合增长率大于20%,且市盈率小于50倍,机构综合评级为1(评级1为建议买入),且2017年中报业绩预告为预增的四个条件筛选出来32家企业(表5).

- 证监会四高层五日密集发声2017.06.21

- 国资委:抓紧出台央企降杠杆控负债2017.07.21

- 解构四类“闪崩”股 业绩变脸限售2017.07.21

- 华新水泥半年报业绩预增逾85倍2017.07.21

- 银监会就中资银行部分行政许可事2017.07.21

- A股风格大切换,套利资金“小确幸2017.07.21

最新文章

-

解构四类“闪崩”股

原标题:解构四类“闪崩&rdq......

-

A股风格大切换,套利

原标题:A股风格大切换,套利资金&......

-

富力地产董秘胡杰发

原标题:富力地产董秘胡杰发表严正......

-

业界大咖:对下半年债

原标题:债市大熊已经来了?业内大......

推荐文章

-

解构四类“闪崩”股

原标题:解构四类“闪崩&rdq......

-

A股风格大切换,套利

原标题:A股风格大切换,套利资金&......

-

富力地产董秘胡杰发

原标题:富力地产董秘胡杰发表严正......

热门文章

-

解构四类“闪崩”股

原标题:解构四类“闪崩&rdq......

-

A股风格大切换,套利

原标题:A股风格大切换,套利资金&......

-

富力地产董秘胡杰发

原标题:富力地产董秘胡杰发表严正......