坚持“错位经营差异化高质量”发展 湖北银行披露上交所主板上市招股书

2022年11月4日,证监会网站披露湖北银行股份有限公司(以下简称“湖北银行”或发行人) 首次公开发行股票(A股)招股说明书,公司拟于上交所主板上市。湖北银行本次发行的保荐机构(主承销商)为中信证券。

发行人介绍

发行人于2011年2月25日正式成立,由湖北省原五家城市商业银行采取新设合并方式组建而成,总部设在湖北省武汉市。2010年12月24日,中国银监会作出《关于筹建湖北银行的批复》(银监复〔2010〕624号),同意由湖北省原宜昌市商业银行、襄樊市商业银行、荆州市商业银行、黄石银行、孝感市商业银行五家城市商业银行新设合并设立湖北银行。

发行人设立时,公司类型为股份有限发行人;注册资本为人民币1,995,859,733元。发行人设立以来,共历经六次股本变动。截至招股说明书签署日,发行人注册资本为7,611,654,673元。

发行人所在行业情况

银行业是国民经济的核心产业之一。中国经济持续稳步增长,国民收入水平大幅度提高,推动了中国银行业的高速发展。银行业作为中国经济体系的重要组成部分,对促进经济发展、完善投融资体系的作用显著。过去十年,随着我国经济结构持续优化升级,我国银行业全面推动由高速增长向高质量发展转型,重点机构与重点领域改革不断深化,公司治理机制进一步完善,始终坚守不发生系统性区域性金融风险底线,服务实体经济质效不断提升。

随着金融体系改革的不断深化,我国已形成多层次的市场化银行业体系,建立了由大型商业银行、股份制商业银行、城市商业银行、农村金融机构以及其他类金融机构等组成的银行业金融机构体系。其中,大型商业银行在中国银行体系中仍占据主导地位,在市场规模和经营网点上均占据优势;与此同时,股份制商业银行、城市商业银行及其他金融机构也扮演着越来越重要的角色,市场规模增速高于大型商业银行。

报告期内,城市商业银行的整体市场份额不断扩大,总资产规模占行业比重不断升高。

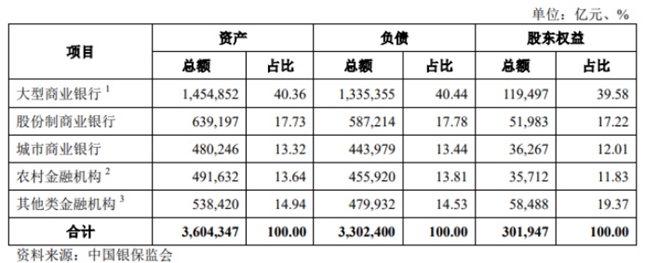

截至2022年6月末,中国各类银行业金融机构的资产总额、负债总额、股东权益及相应占比的情况,图片来源:湖北银行招股书

发行人竞争优势

2017年以来,湖北银行连续多年入选英国《银行家》杂志“世界银行1000强”,且排名逐年提升。

湖北银行较同类型城商行,竞争优势主要有:

地处国家战略布局腹地,坐拥得天独厚的区位优势;

紧密契合地方发展战略,实现错位经营差异化高质量发展;

坚定推动绿色金融体系建设;

大力发展普惠金融,主推特色小微企业融资;

广泛的营销渠道和扎实的客户基础;

强大的股东背景以及经验丰富的高级管理层团队;

良好的服务能力造就零售银行业务的快速发展;

健全的风险管理体系和行之有效的内部控制能力。

得益于日臻完善的零售产品体系和良好的服务能力,发行人零售银行业务规模快速增长。截至2019年末、2020年末、2021年末和2022年6月末,发行人个人存款总额分别为703.41亿元、968.89亿元、1,223.98亿元和1,541.23亿元,占发行人存款总额的比例分别为39.00%、45.05%、48.98%和52.05%,占比逐年稳步提升。截至2019年末、2020年末、2021年末和2022年6月末,发行人个人贷款总额分别为299.75亿元、361.10亿元、427.84亿元和454.37亿元,2019年至2021年的年均复合增长率为19.47%。

发行人零售客户群体不断扩大。截至2022年6月末,发行人服务个人客户总数为649万户,较2019年增长163万户,年均复合增长率16%。其中服务中高端客户58万户,较2019年新增25万户,年均复合增长率33%。强劲的零售业务增长速度和丰富的业务构成,标志着发行人零售战略转型取得了积极成效。

根据人民银行武汉分行数据,截至2022年6月末,发行人在湖北省地区中小商业银行本外币存款总额排名第2,本外币贷款总额排名第3;发行人在湖北省(不含武汉市)地区中小商业银行本外币存款总额排名第1,本外币贷款总额排名第1。

截至2022年6月末,湖北省中小商业银行的本外币存贷款总额市场份额排名情况,图片来源:湖北银行招股书

IPO基本数据

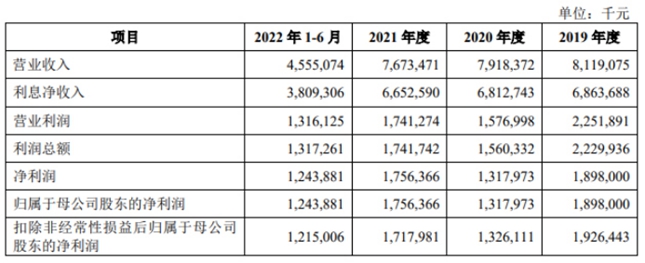

截至2022年6月末,发行人资产总额为3,871.16亿元,净资产为285.50亿元,发放贷款和垫款总额为2,063.71亿元,吸收存款总额为2,960.98亿元,不良贷款率为1.98%,拨备覆盖率为212.72%,资本充足率为13.27%。2022年1-6月,发行人实现营业收入45.55亿元,净利润12.44亿元。

2019年、2020年、2021年和2022年1-6月,发行人的净利润分别为18.98亿元、13.18亿元、17.56亿元和12.44亿元。自2021年后新冠疫情进入常态化防控,各行各业实现复产复工,发行人净利润增速有所回升,2021年度和2022年1-6月份净利润同比增速分别为33.26%和41.64%。

报告期内,发行人经审计的合并口径利润表主要数据,图片来源:湖北银行招股书

发行人的主要业务包括公司银行业务、个人银行业务、资金业务和其他业务。

报告期内,报告期各期的发行人各项业务的营业收入、营业利润以及报告期各期末的资产负债情况,图片来源:湖北银行招股书

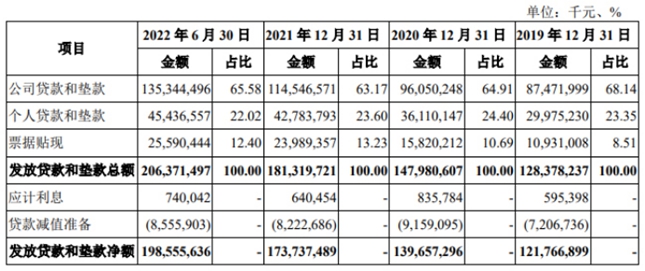

截至2019年末、2020年末、2021年末和2022年6月末,发行人发放贷款和垫款总额分别为1,283.78亿元、1,479.81亿元、1,813.20亿元及2,063.71亿元。报告期内,发行人针对客户需求坚持产品创新及服务优化,持续完善营销网络,在有效控制风险的基础上,持续加大对区域内优质项目和重点目标客户的支持力度,有效促进了发放贷款和垫款总额的增长。

报告期末,发行人按产品类型划分的发放贷款和垫款总额分布情况,图片来源:湖北银行招股书

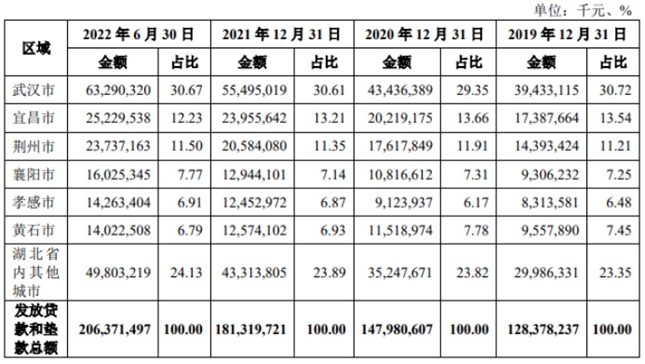

报告期末,发行人按地区划分的发放贷款和垫款分布情况,图片来源:湖北银行招股书

报告期末,发行人前十大单一借款人的贷款情况,图片来源:湖北银行招股书

竞争情况

发行人主要面临大型商业银行、股份制商业银行、城市商业银行、农村商业银行等银行业金融机构的竞争。国有大型商业银行资本实力较为雄厚,拥有覆盖全国的业务渠道和客户资源等优势。

股份制商业银行具有灵活的运行机制,近年来,大力创新服务和产品、拓展市场,发展较为迅速。城市商业银行和农村商业银行等银行业金融机构近年来通过转换经营机制,取得了长足发展。此外,证券公司、保险公司、信托公司和基金管理公司等金融机构近年来也加快发展投资理财等业务,与发行人存在竞争关系。

- VR让世界更精彩 凌云光智能制作加2022.11.17

- 雅葆轩11月18日于北交所上市2022.11.16

- 恒太照明11月17日于北交所上市2022.11.15

- 天振股份以中国式现代化为指引 把2022.11.14

- 曙光数创 聚焦双碳战略推进我国绿2022.11.11

- 业内领先的特色功能化学品供应商2022.11.10

最新文章

-

VR让世界更精彩 凌云

11月12日,2022世界VR产业大会在江......

-

天振股份以中国式现

11月14日,浙江天振科技股份有限公......

-

专注内镜诊疗领域核

11月7日,杭州安杰思医学科技股份......

-

汇成真空创业板IPO

广东汇成真空科技股份有限公司递......

推荐文章

-

VR让世界更精彩 凌云

11月12日,2022世界VR产业大会在江......

-

天振股份以中国式现

11月14日,浙江天振科技股份有限公......

-

专注内镜诊疗领域核

11月7日,杭州安杰思医学科技股份......

热门文章

-

汇成真空创业板IPO

广东汇成真空科技股份有限公司递......

-

坚持“错位经营差异

2022年11月4日,证监会网站披露湖......

-

乖宝宠物:自有品牌优

近日,乖宝宠物食品集团股份有限公......