业内领先的集成电路先进封装测试服务商 颀中科技科创板IPO成功过会

2022年11月18日,上交所发布科创板上市委第91次审议会议结果公告,合肥颀中科技股份有限公司(以下简称颀中科技或公司)符合发行条件、上市条件和信披要求,科创板首发成功过会,公司IPO审核状态为“上市委会议通过”。颀中科技本次发行的保荐机构(主承销商)为中信建投。

公司介绍

颀中科技是集成电路高端先进封装测试服务商,可为客户提供全方位的集成电路封测综合服务,覆盖显示驱动芯片、电源管理芯片、射频前端芯片等多类产品。凭借在集成电路先进封装行业多年的耕耘,颀中科技在以凸块制造(Bumping)和覆晶封装(FC)为核心的先进封装技术上积累了丰富经验并保持行业领先地位,形成了以显示驱动芯片封测业务为主,电源管理芯片、射频前端芯片等非显示类芯片封测业务齐头并进的良好格局。

公司自设立之初即定位于先进封装测试领域,是境内少数掌握多累凸块制造技术并实现规模化量产的集成电路封测厂商,也是境内最早专业从事8吋及12吋显示驱动芯片全制程(Turn-key)封测服务的企业之一。根据赛迪顾问的统计,最近连续三年,公司显示驱动芯片封测收入及出货量均位列境内第一、全球第三,在行业内具有一定的知名度和影响力。

颀中科技坚持为客户提供高品质、高可靠性的产品与服务,通过多年的发展,与境内外知名芯片设计企业保持了良好的合作关系。公司主要客户包括联咏科技、奇景光电、瑞鼎科技、敦泰电子、谱瑞科技等知名的显示驱动芯片设计厂商,以及矽力杰、杰华特、南芯半导体、艾为电子等非显示类芯片设计厂商。

公司所在行业情况

根据重要性原则,公司招股说明书将发行人所处细分行业定位为集成电路行业、集成电路封测行业。

1、集成电路行业

近年来,集成电路产业规模呈现快速增长态势,具备广阔的市场空间。根据全球半导体贸易统计组织(WSTS)数据,2021年,受益于5G通讯、移动终端、汽车电子等下游市场需求的快速增长,以及集成电路产能紧张导致芯片价格提升,全球集成电路市场销售额进一步提升至4630亿美元,较2020年大幅增长28.18%。未来,随着云计算、大数据、元宇宙、可穿戴设备等新兴市场和应用的快速增长,集成电路市场规模有望继续保持较高的增长水平,赛迪顾问预测2025年全球集成电路市场销售额可达7153亿美元,2022年至2025年期间保持10%以上的年均复合增长率。

图片来源:颀中科技招股书

2021年,后疫情时代使得数字化趋势加速,智能终端、5G产品、数据中心需求继续保持较高增长水平,集成电路产能与供给的不匹配进一步推升了产品价格,使得中国大陆集成电路市场规模取得18.2%的高速增长,全年市场销售额突破万亿大关,达10458.3亿元。根据赛迪顾问预计,随着国产化率的不断提升以及终端市场需求的增加,到2025年中国大陆集成电路销售额将达到19098.8亿元,较2021年增长82.62%。

图片来源:颀中科技招股书

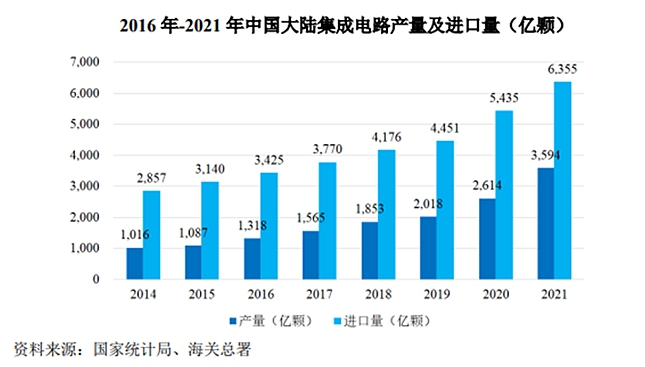

中国海关数据显示,2021年,中国大陆集成电路进口量为6355亿颗,进口总额为27934.82亿元,同比增长15.42%。另据国家统计局数据,2021年中国大陆集成电路产量为3594亿颗,同比增长37.49%。相较于集成电路进口量,中国大陆集成电路供应链规模依然较小。可以预见,随着我国集成电路产业国产替代速度的加快,中国大陆集成电路企业将会迎来更多发展机遇。

图片来源:颀中科技招股书

2、集成电路封测行业

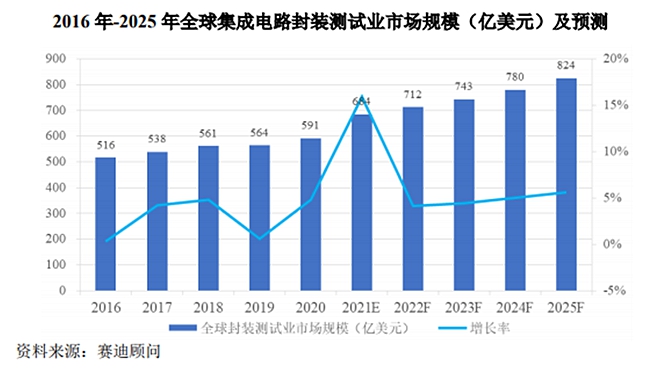

全球集成电路封测市场规模与集成电路石材厂规模的变动趋势基本一致。2021年,受集成电路产能紧缺影响,部分封测厂商提高了产品价格,加之下游市场需求旺盛,全球集成电路封测市场总体呈现较高的景气程度,市场规模预计可达到684亿美元,较2020年大幅增长15.74%。未来,随着5G通信、AI、大数据、自动驾驶、元宇宙、VR/AR等技术不断落地并逐渐成熟,全球集成电路产业规模将进一步提升,从而带动集成电路封测行业的发展。

图片来源:颀中科技招股书

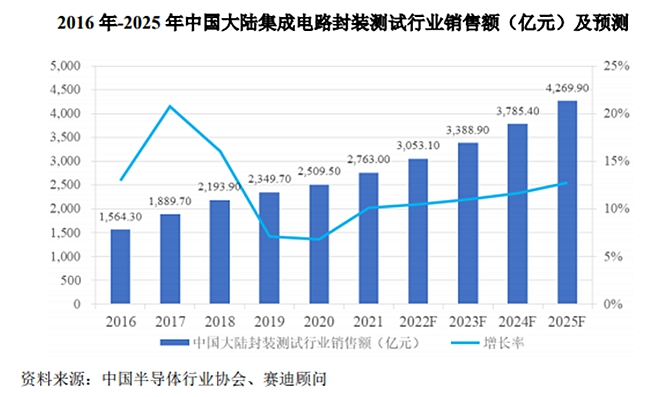

根据中国半导体行业协会统计,2021年,消费类终端的强劲需求、新能源汽车渗透率的快速上升、数据中心的加速建设等因素均对集成电路封测行业形成强大的带动作用,同时供给需求的不匹配使得封测服务的价格水涨船高,叠加IC设计公司及晶圆制造企业的快速发展,中国大陆集成电路封测产业销售额达2763亿元,较2020年增长10.1%。预计到2025年,中国大陆集成电路封装测试行业销售额将超过4200亿元。

图片来源:颀中科技招股书

公司核心技术优势

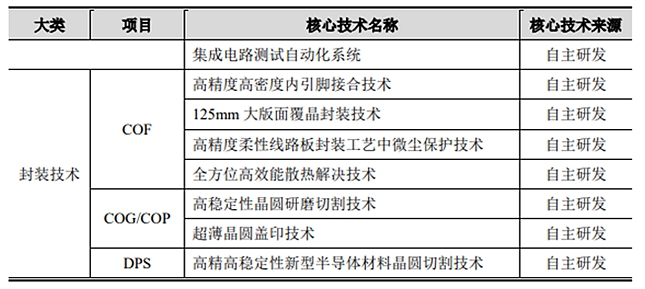

颀中科技一贯坚持自主创新和精益求精的理念,始终把技术创新作为提高公司核心竞争力的重要举措。就显示驱动芯片封测业务而言,作为境内规模最大、进入时间最早的显示驱动芯片封测厂商之一,公司在“微细间距金凸块高可靠性制造”、“大尺寸高平坦化电镀”等金凸块制造技术及“高精度高密度内引脚接合”、“125mm大版面覆晶封装技术”、“高稳定性晶圆研磨切割技术”等后段封装技术方面积累了较多成功经验和技术成果,同时在高端设备技术改造、自动化系统方面具有较强实力,相关技术覆盖了整个生产制程,为公司产品保持较高竞争力提供了坚实保障。目前,公司已具备业内最先进28nm制程显示驱动芯片的封测量产能力。

得益于公司在显示驱动芯片封测领域积累的丰富经验,公司在非显示类芯片封测领域的技术研发中也取得了阶段性成果,相继开发出铜镍金、铜柱、锡等金属凸块制造技术。其中,铜柱凸块可代替传统的打线封装,通过缩短连接电路的长度,以减少芯片封装面积和体积,从而克服芯片系统的寄生电容干扰、电阻发热和信号延迟等缺点,铜镍金凸块可通过重布线技术,在不改变前端芯片内部设计结构的情况下,在封装环节进一步优化芯片的线路布局,以低成本的方式实现降低芯片导通电阻、提升电性能的效果;锡凸块具有密度大、间距小、低感应、散热能力佳的特点,适用于细微间距的芯片产品,市场空间较大。同时,面对芯片尺寸越来越小、电性能要求越来越高的技术发展趋势,公司建立DPS制程,实现从前期凸块制造到后段封装全制程的Fan-in WLCSP技术,并成功导入客户实现量产。

截至2022年6月末,公司已取得73项授权专利,其中发明专利35项、使用新型专利38项。

公司主要核心技术具体如下:

图片来源:颀中科技招股书

此外,为持续保证技术和产品创新,继续提升产品和服务的技术领先水平和市场竞争优势,颀中科技持续加大研发投入力度,研发投入规模不断提升。

报告期内,公司研发投入变化情况,图片来源:颀中科技招股书

IPO基本数据

2019年-2022年上半年,颀中科技营业收入分别为66925.06万元、86866.74万元、132034.14万元,71640.7万元,实现逐年增长。颀中科技营业收入主要来源于为境内外客户提供集成电路封装测试服务。

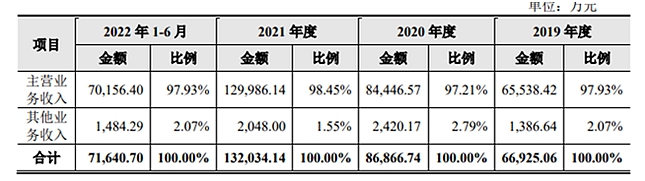

2019年-2022年上半年,颀中科技主营业务收入分别为65538.42万元、84446.57万元、129986.14万元、70156.4万元,总体呈现增长趋势。按主营业务收入构成来看,显示驱动芯片封测收入占比超过九成,但占比出现下降态势,非显示类芯片封测收入占比低于10%,但却呈现增长态势。未来,随着市场需求的提升,公司主营业务收入有望保持持续增长。

报告期内,公司主营业务收入变化情况,图片来源:颀中科技招股书

报告期内,公司主营业务收入构成情况,图片来源:颀中科技招股书

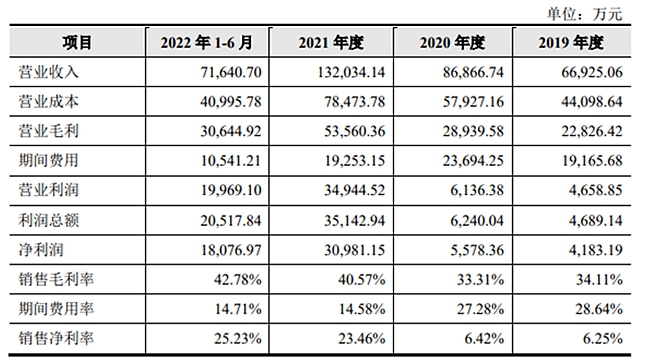

报告期内,颀中科技实现归属于母公司所有者的净利润分别为4128.73万元、5487.99万元、30466.57万元,18076.97万元,也呈现增长态势。

报告期内,公司总体经营情况,图片来源:颀中科技招股书

报告期内,公司主营业务收入按内外销划分情况,图片来源:颀中科技招股书

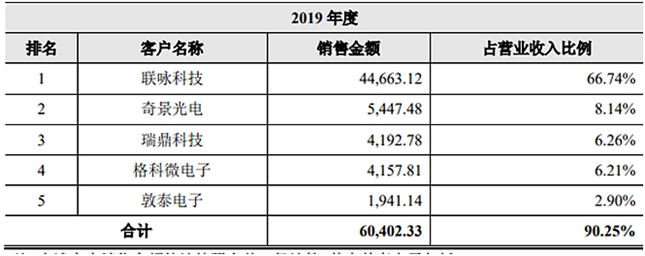

报告期内,公司向前五大客户销售的情况,图片来源:颀中科技招股书

2019-2020年,公司存在向单个客户联咏科技的销售比例超过年度销售额50%以上的情况,但2021-2022年上半年,这种情况已改善很多,对联咏科技的销售金额占比已降至32.1%、24.67%。

竞争情况

1、综合类封测厂商

这类是可提供多种封装类型且可封装芯片种类众多的综合类封测厂商,如日月光、安靠科技、长电科技、通富微电、华天科技、气派科技、甬矽电子等。

2、细分领域专业封测厂商

这类是凭借若干技术专注于某细分领域的封测厂商,如汇成股份、欣邦科技、南茂科技等企业主要拥有凸块技术并以显示驱动芯片封测业务为主,晶方科技凭借WLCSP技术主要从事影像传感芯片的封测业务。

3、专业的测试厂商

这类是主要从事集成电路测试环节的厂商,主要提供晶圆及芯片成品的测试服务,如利扬芯片、京元电子等。

- 欧普泰12月12日于北交所上市2022.12.08

- 核心技术领跑者佳力奇冲刺创业板2022.12.07

- 加码光伏异质结电池项目 宝馨科技2022.12.07

- 绿亨科技12月9日于北交所上市2022.12.07

- 关于2022年度宁波市拟上市企业培2022.12.06

- 恒立钻具12月8日于北交所上市2022.12.06

最新文章

-

核心技术领跑者佳力

近日,第十四届中国国际航空航天博......

-

加码光伏异质结电池

11月15日,宝馨科技(002514)拟投资......

-

发力育种创新、上半

12月2日,河南秋乐种业科技股份有......

-

荣获4项美国发明专利

日前,新三板创新层公司无锡海达尔......

推荐文章

热门文章

-

魔芋界扛把子 一致魔

身为四川人,从小就非常喜欢吃魔芋......

-

深耕固废利用构筑资

12月6日,华新绿源环保股份有限公......

-

三安光电79亿元定增

12月6日晚,三安光电(600703.SH)披......