海纳百川 通达四海 海通发展IPO过会,拟登陆上交所主板

2月2日, 中国证券监督管理委员会第十八届发行审核委员会2023年第11次发审委会议于昨日召开,审议结果显示,福建海通发展股份有限公司(简称“海通发展”)首发获通过,此次公司拟在上交所主板上市,发行保荐机构为中信证券。

公司介绍

公司主要从事国内沿海以及国际远洋的干散货运输业务。经过多年的积累,公司已发展成为国内民营干散货航运领域的龙头企业之一。境内沿海运输方面,公司主要运输的货物为煤炭,现已成为环渤海湾到长江口岸的进江航线中煤炭运输货运量最大的民营航运企业之一,同时积极拓展铁矿、水渣等其他干散货物的运输业务;国际远洋运输方面,公司运营的航线遍布 30 余个国家和地区的 200余个港口,为客户提供矿石、煤炭、化肥等多种货物的海上运输服务。公司组建了以 51,000 载重吨和 57,000 载重吨超灵便型干散货船舶为主的船队,截至 2022 年 6 月末,公司船队共包含自有船舶 21 艘、光租船舶 2 艘,自有船舶运力及光租船舶运力合计超过 120 万载重吨,运力规模在国内从事干散货运输的企业中排名前列。凭借优秀的运输能力、精细化的成本管理和高效迅速的客户服务能力,公司与众多国内外知名企业建立了长期稳定的合作关系。

图片来源:海通发展招股书

公司是上海航运交易所“中国沿海(散货)运价指数编制委员会”委员之一,获得福建省平潭综合实验区管理委员会授予的“平潭综合实验区开放开发贡献奖先进集体”等荣誉称号,公司董事长曾而斌获评“2021 年度最受航运界关注的100 位中国人”称号。公司深耕干散货航运领域,以“志在海洋,做精做强中国航运事业”为企业使命,秉承“大海胸怀、志者必成”的企业精神,树立了“拼搏、当责、协作、创新”的价值观,坚持规范与精益并举,安全与效率并行,积极融入客户价值链,全力为客户创造价值,为实现“以航运为主业,拓展航运产业链,打造知名国际航运品牌”的愿景不懈努力。

公司所在行业情况

水上货物运输业的主要运输方式是海上运输,运输路线涵盖沿海、远洋等区域,相关服务包括运输服务、货物运输代理、港口业务、船舶代理等。由于全球资源分布不均衡,且不同地区的经济发展水平不平衡,因此国际间存在着大量的贸易需求。水上货物运输具有成本低、运量大和运距长的特性,相较空中运输与陆路运输等其他运输方式具有明显优势,全球 90%以上的贸易量是通过水上运输完成的。

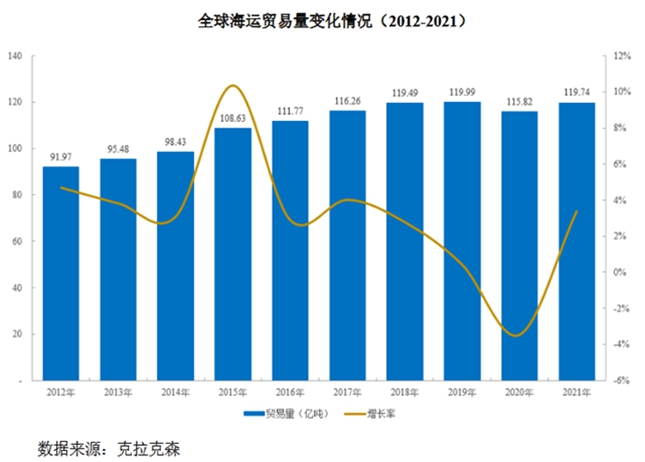

根据克拉克森统计数据,2012 年至 2019 年,全球海运贸易量由 91.97 亿吨上升至 119.99 亿吨,复合增长率 3.87%,总体呈持续上升趋势。2020 年,受新冠肺炎疫情的影响,全球经济出现一定程度下滑,全年海运贸易量同比下降3.48%。2021 年,疫情影响得到控制,全球经济回暖,海运贸易实现复苏,全年海运贸易量同比增长 3.38%,贸易量也恢复至接近 2019 年的水平。

图片来源:海通发展招股书

随着新冠肺炎疫情的控制,全球贸易形势将逐步恢复正常化,根据联合国贸易与发展会议《海运述评 2021》的预测,2022 年至 2026 年全球海运贸易量的复合增长率为 2.6%。

随着我国贸易量持续扩大,水上货物运输业发展迅速。根据交通运输部统计数据,自 2012 年至 2021 年,我国水路货运量由 45.87 亿吨上升至 82.40 亿吨,年均复合增长率达到 6.73%,沿海、远洋及内河运输货运量均呈现逐年上升的趋势。2020 年、2021 年,新冠肺炎疫情的发生对我国经济运行和社会民生产生了一定影响,但由于我国采取了较为有效的防控措施,国内经济实现较快复苏,水路货运量仍保持递增趋势。

图片来源:海通发展招股书

我国已经成为世界上最具有影响力的水运大国之一,整体经济的蓬勃发展和“一带一路”战略的实施,进一步加快我国成为水运强国的步伐。根据交通运输部数据,2020 年中国海运进出口量达 34.6 亿吨,增幅 6.7%,占全球海运贸易量的比重提高至 30%;根据商务部数据,2021 年中国货物与服务贸易总额增长至 6.9 万亿美元,已连续两年全球第一。我国持续扩大对外开放,已经达成 19 项自由贸易协定,并与 26 个国家和地区签署了自由贸易协定,与自由贸易伙伴的贸易量将持续增长。

我国港口规模居世界第一。根据交通运输部统计,2021 年全国港口货物吞吐量完成 155.45 亿吨,港口货物吞吐量居世界首位,中国在全球港口货物吞吐量前十名中拥有七席。根据交通运输部发布的《中国航运发展报告2021》,截至 2021 年 12 月,中国大陆船东拥有的船舶运力达到 3.48 亿载重吨,占全球船舶总运力的 16.7%,仅次于希腊排名世界第二。

根据中国船舶工业行业协会发布的数据,2021 年全国造船完工量、新接订单量、手持订单量以载重吨计分别占世界总量的 47.2%、53.8%和 47.6%,全年承接散货船和集装箱船造船订单分别占全球新船订单总量的 76.4%和 60.9%,继续保持全球造船第一大国的地位。

根据中华全国总工会数据,截至 2021 年 3月末,中国拥有注册船员 165 万人,其中海船船员 78 万人,内河船员 87 万人,并有注册国际航行的船员有 57 万人,我国已成为世界上船员人数最多的国家。

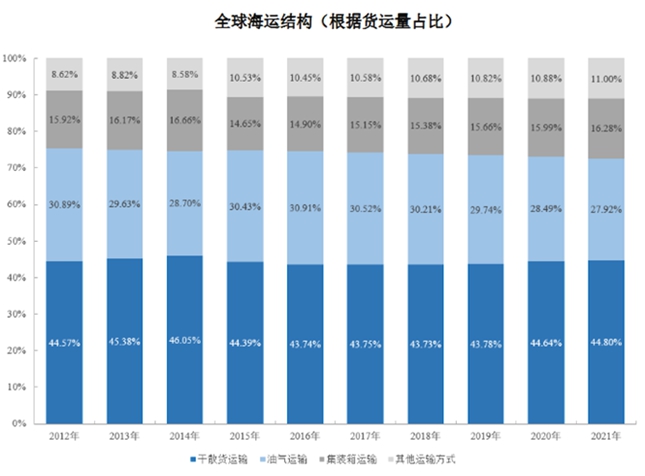

干散货运输是水上运输的主要方式,占全球总货运量的比例超过 40%。干散货运输船舶主要用于运送铁矿石、煤炭、粮食、铝矾土、磷灰石、木材、水泥、化肥、原糖等与经济、民生休戚相关的重要物资,干散货运输业的景气度与全球经济发展高度相关。

图片来源:海通发展招股书

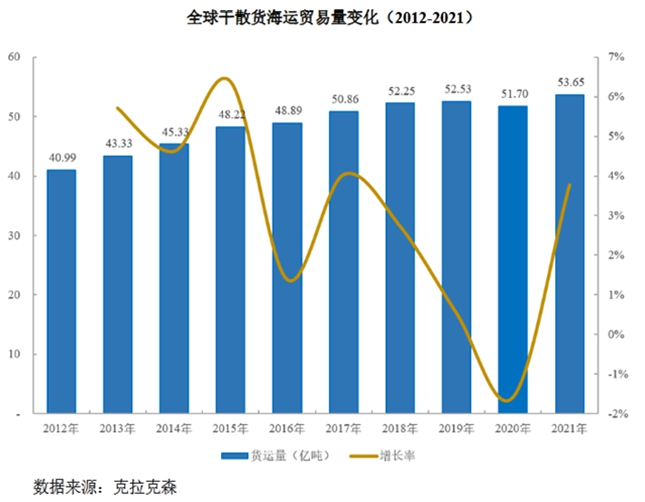

近十年来,全球干散货贸易市场处于稳步增长期,干散货物货运量保持平稳增长。根据克拉克森统计,2012 年至 2021 年,全球干散货海运贸易量由 40.99亿吨增长至 53.65 亿吨,年均复合增长率为 3.04%,具体情况如下图所示:

图片来源:海通发展招股书

根据克拉克森统计,2012 年至 2021 年,全球干散货运力稳步增长,其中干散货船舶数量从 9,503 艘增长至 12,685 艘,复合增长率 3.26%,干散货船舶运力规模从 6.80 亿载重吨增长至 9.44 亿载重吨,复合增长率 3.71%。即使出现新冠肺炎疫情的影响,2020 年、2021 年全球干散货运力仍保持持续稳定的增长。具体情况如下图所示:

图片来源:海通发展招股书

国内沿海干散货运输主要涉及煤炭、金属矿石、粮食、钢材、矿建材料、非金属矿石、水泥、化肥等,其中煤炭的货运量占比较高。

图片来源:海通发展招股书

图片来源:海通发展招股书

公司主要从事国内沿海以及国际远洋的干散货运输业务,运营的航线遍布30 余个国家和地区的 200 余个港口,为客户提供矿石、煤炭、粮食、化肥等多种货物的海上运输服务。

干散货运输是水上运输的主要方式,占全球总货运量的比例超过 40%,行业景气度与全球经济发展高度相关。近十年来,全球干散货贸易市场处于稳步增长期,干散货物货运量保持平稳增长。根据克拉克森统计,2012 年至 2021 年,全球干散货海运贸易量由 40.99 亿吨增长至 53.65 亿吨,年均复合增长率为 3.04%;预计 2023 年有望增长至约 55.60 亿吨。除传统运输货物煤炭、铁矿石外,随着新能源市场快速增长,凭借国内锂电池产业的优势,小宗散货中的铝土矿、锰矿石等金属及矿物有望成为未来干散货海运市场的主要增量。

相较于集装箱班轮、油轮等其他船舶,干散货船舶的运力较为分散,全球范围内从事干

散货运输的航运企业数量众多,行业集中度低。随着船舶管理信息化手段的升级以及管理经验的积累,部分中国干散货航运公司开始积极提升运力规模,并逐步将业务范围由境内沿海航线扩展至全球航线。在我国致力于成为航运强国的政策背景下,干散货运输行业的集中度将持续提升,未来将会涌现更多具有国际影响力的干散货航运公司。

公司竞争优势

1、运力结构优势

公司系国内民营干散货航运领域的龙头企业之一,经过多年的经营,公司船队覆盖航线广、运输网络密集,运力规模在国内从事干散货运输的企业中排名前列。截至 2022 年 6 月 30 日,公司船队营运的自有及光租船舶数量达到 23 艘,运力超过 120 万载重吨。

公司投入营运的船舶主要为 51,000 和 57,000 载重吨的超灵便型干散货船舶,自有新造船舶均由国内一级一类船厂建造,船龄较短且船型统一,在船舶物料配件购买、船队水上货物运输管理等方面均有较大共通性,维修养护成本相对较低,有效降低了内部管理成本。同时,与其他散货船型相比,超灵便型船舶吃水较浅,可装配自装自卸设备,对港口、航线的适应能力较强,覆盖航区广泛,有效保证了船舶的周转率和物流效率。此外,公司还根据业务发展需求及市场运力供给情况开展外租船业务,通过外租船业务的“轻资产运营模式”进一步拓展了主营业务收入。公司的船队规模、运力结构与航线需求保持高度匹配,有效保证了运营的稳定性,有助于为客户提供更加专业高效的运输服务。

2、航线体系优势

公司秉承“诚信、专注、合作、共赢”的经营理念,自成立以来一直聚焦干散货运输业务,拥有十余年丰富的海运经验,现已成为环渤海湾到长江口岸的进江航线中煤炭运输量最大的民营航运企业之一。同时,公司顺应国家“一带一路”重大战略布局,拓展全球干散货海上运输业务,已建立起辐射境内沿海及国际远洋的航线体系,航线网络遍及境内沿海及全球 30 余个国家和地区 200 余个港口。日益完善的运输网络有效地将公司的运输服务能力延伸至全球,使得公司能够全方位满足客户需求。

3、管理体系优势

公司坚持“规范与精益并举,安全与效益同行”的管理理念,建立了从船舶购买、燃油采购、船员培训、航行管理、维修保养等全方位、系统化、专业化的管理体系,形成了“以船为家,以海为伴,以拼搏求效益,以服务谋发展”的产品文化。完备的管理体系与良好的企业文化为公司建立起了强大的凝聚力。

公司根据干散货航运行业的特点,设立了独特的精细化管理制度,极大提高了营运效率与盈利能力。公司对船舶维修以及燃油、配件等物料采购方面均制定了标准化的操作流程,实施对成本、费用等各项指标的全面预算,对船舶燃油消耗、物料备件使用额度、保养时间、装卸货时间等指标实施精细化管理,显著提升了船舶运作效率。完备的管理体系已经成为公司能够快速稳健发展的基石。

4、人才团队优势

公司积极践行“同舟共济、各尽其才、品德为本、绩效为先”的人才发展理念和“为客户创造价值,为奋斗者实现梦想”的服务理念,自成立以来一直重视专业人才的引进和培养,建立了成熟的人才培养与激励制度。干散货航运行业对从业人员的要求较高,从业人员不仅需要过硬的专业知识,熟练掌握船舶的各项操作、航线的制定、船舶维护等技能,还需要用大量经验判断市场、处理紧急情况,和客户、港口等多方进行沟通。公司与大连海事大学、上海海事大学、集美大学等多所海事强校建立了深度合作,培养出了多批专业能力突出、对公司认同度高、市场开发能力强的员工。

6、区位优势

公司注册地位于福建省平潭综合实验区。福建省拥有海域面积 13.60 万平方公里,陆地海岸线长度达 3,752 公里,位居全国省份第二位。福建省海岸线曲折,天然良港众多,为航运业的发展奠定了坚实基础。《2022 年福建省政府工作报告》提出,坚持做大“海上福建”,着力拓展海洋经济新空间,深入实施海洋经济高质量发展三年行动,推进全省港口布局优化、配置高效、功能整合,加快打造世界一流港口。

IPO基本数据

2019 年度、2020 年度、2021 年度和 2022 年 1-6 月,公司营业收入分别为55,773.45 万元、67,887.51 万元、159,818.27 万元和 92,472.91 万元,实现的净利润分别为 10,255.07 万元、6,602.04 万元、51,744.27 万元和 29,231.67 万元,营业收入与净利润整体呈增长趋势。

报告期内,公司的营业收入情况如下:

图片来源:海通发展招股书

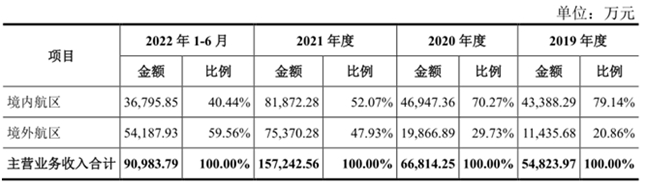

报告期内,公司主营业务收入区域(按船舶航线所在航区进行划分)构成情况如下:

图片来源:海通发展招股书

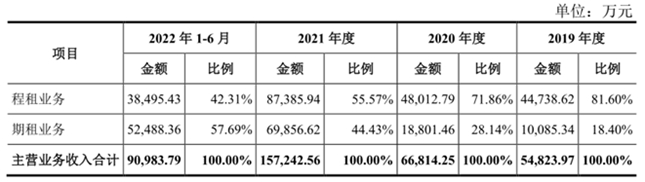

根据业务模式的不同,公司主营业务收入可分为程租业务收入和期租业务收入,报告期内主营业务收入分服务模式构成情况如下:

图片来源:海通发展招股书

报告期内公司程租业务收入分运输产品类别构成情况如下:

图片来源:海通发展招股书

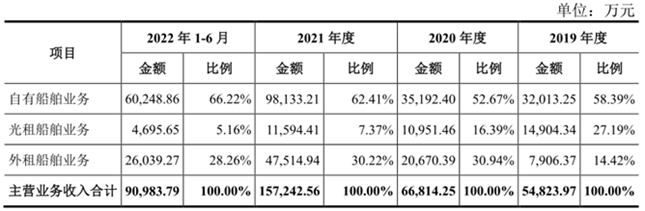

根据运力来源的类型,公司主营业务收入可分为自有船舶运输业务收入、光租船舶运输业务收入和外租船舶运输业务收入,报告期内主营业务收入分运力来源构成情况如下:

图片来源:海通发展招股书

报告期内,公司向前五大客户销售情况如下:

图片来源:海通发展招股书

图片来源:海通发展招股书

报告期内,公司客户结构较为稳定,上海海螺物流有限公司、上海瑞宁航运有限公司、华远星海运有限公司等均为公司重要客户,不同年度间前五大客户有所差异,主要受到下游客户需求、公司航线规划等因素的影响。

报告期内,公司前五大客户主要为大型能源、生产企业及其物流子公司、从事干散货航运业务的其他运输物流公司等。以煤炭运输为例,最终客户主要为神华集团、华能集团、华电集团等大型国有发电企业,上述国企在集团体系内下设发电子公司、运输子公司等多个经营主体,煤炭运输一般由运输子公司负责对接。客户的运输子公司掌握上游煤炭货源,同时从事自有船舶运输业务、外租船舶运输业务。为保证船舶运输效益的经济性,除使用自有运力执行运输任务外,客户的运输子公司会在市场寻找价格、船型及船期均可匹配的其他船舶,使用市场运力执行运输业务。对公司客户而言,公司作为实际承运人向其提供外租船运输服务。公司不存在向单个客户的销售占销售总额的比例超过 50%或严重依赖于少数客户的情况。

公司竞争情况

根据交通运输部发布的《2021 中国航运发展报告》,截至 2021 年 12 月 31日,公司的运力规模在中国航运企业中排名第 13 位。2021 年全国水上货物运输行业主要企业的运力排名情况具体如下:

图片来源:海通发展招股书

图片来源:海通发展招股书

注:

1、船舶数量及载重吨数据来源于交通运输部发布的《2021 中国航运发展报告》,由上海航运交易所根据各公司报送的资料整理,经营船队规模包括自有运力和租赁运力,租赁运力包括光船租入、融资租入和 1 年以上的期租租入运力;

2、企业性质、主要业务细分领域根据各公司官方网站信息等公开信息整理;

3、神华中海航运有限公司已于 2021 年 8 月更名为国能远海航运有限公司。

4、中国远洋海运集团有限公司船队规模包含控股或合并报表的合资公司船队规模,但不包括内河船队;青岛洲际之星船务有限公司船队规模包含自有、参股及租入船舶。

全球干散货运力分布较为分散,各航运公司所控制的运力占全球市场份额较为有限。根据上海航运交易所发布的《国际干散货运输市场月度报告》,截至2021 年末,全球干散货船舶总计 12,685 艘,干散货运力总计 9.44 亿载重吨,公司控制的自有及光租干散货船舶共 23 艘,控制运力超过 120 万载重吨(不含期租运力),公司控制的船舶数量和运力分别占全球总量的 0.18%和 0.13%。

境内沿海干散货运需求量较大,在运力无法及时调配时,竞争对手之间也可能进行合作,如向竞争对手采购或提供运输服务,一定程度上减弱了市场竞争的激烈程度。境内干散货运输市场的主要参与者包括中远海运散货运输有限公司(简称“中远海散”)、招商轮船、山东海运股份有限公司(简称“山东海运”)、国能远海航运有限公司(原名神华中海航运有限公司,简称“国能远海”)、上海瑞宁航运有限公司(简称“上海瑞宁”)、福建省港口集团有限责任公司(简称“福建港口集团”)、福建国航、青岛洲际之星船务有限公司(简称“洲际船务”)、宁波海运、浙江省海运集团有限公司(简称“浙江海运”)和长航凤凰等。

公司主要从事国内沿海及国际远洋干散货运输业务,同行业可比公司的选取标准为主营业务种类包含干散货运输业务的上市公司或股转系统挂牌公司,同行业可比公司的主营业务情况如下:

图片来源:海通发展招股书

图片来源:海通发展招股书

公司和同行业可比公司的整体毛利率及可比业务的毛利率对比情况如下:

图片来源:海通发展招股书

注:

1、各可比公司毛利率数据来自各公司年度报告、招股说明书,其中可比业务毛利率的选取标准为披露信息中与公司业务最可比的业务数据,招商轮船 2022 年半年度报告中未披露散货船运输业务的毛利率数据。

2、境外上市公司的综合毛利率数据来自 Wind,Wind 未提供 GOLDEN OCEAN2019 年、2020年的毛利率数据,未提供 SATR BULK2022 年 1-6 月的毛利率数据。

3、由于境外上市公司执行的会计准则和披露格式与境内公司存在一定差异,基于一致性的比较原则,按以下方法计算各境外上市公司的可比业务毛利率:计算 STAR BULK 的可比业务毛利率时,其营业成本包括航程成本、租船成本、船舶运营支出、干坞费用、船舶折旧、船舶管理费;计算 GOLDEN OCEAN 的可比业务毛利率时,其营业成本包括航程成本、租船成本、船舶运营支出、船舶折旧;计算 PACIFIC BASIN 的可比业务毛利率时,其营业成本包括自有货船营运开支及折旧、租赁货船开支、燃料、港口开销及其他航程开支。

报告期内,公司干散货运输业务毛利率分别为 32.54%、21.99%、42.19%和40.26%,呈先降后升趋势,与同行业公司相似业务毛利率变动趋势一致且高于可比公司的平均水平。2022 年 1-6 月,公司境内业务毛利率变动情况,与主营业务集中在境内航区的长航凤凰、宁波海运等可比公司较为一致;公司境外业务毛利率的变动情况,与主营业务集中在境外航区的 STAR BULK、PACIFIC BASIN 等可比公司较为一致。

- 新赣江2月9日于北交所上市2023.02.06

- 【每日小讯】A股三大指数低开收跌2023.02.06

- 【每日小讯】A股国产替代 半导体2023.02.02

- 证监会:全面注册制改革正式启动 2023.02.02

- 凌云光获“国家级制造业单项冠军2023.01.09

- 百龙创园4月21日于上交所主板上市2021.04.20

最新文章

-

【每日小讯】A股三大

2月6日A股三大股指集体低开。早盘......

-

【每日小讯】A股国产

早盘主板注册制导致券商高开低走......

-

证监会:全面注册制改

2月1日,证监会就全面实行股票发行......

-

凌云光获“国家级制

日前,工业和信息化部、中国工业经......

推荐文章

-

【每日小讯】A股三大

2月6日A股三大股指集体低开。早盘......

-

【每日小讯】A股国产

早盘主板注册制导致券商高开低走......

-

证监会:全面注册制改

2月1日,证监会就全面实行股票发行......

热门文章

-

太湖雪 重新定义蚕丝

桑蚕文化是中国文明的起点,拥有千......

-

海纳百川 通达四海

2月2日,中国证券监督管理委员会第......

-

麦当劳、德克士、星

2023年2月1日,合肥恒鑫生活科技股......